KG:213:2025:9 Verkoop royaltystroom

Publicatiedatum 16-09-2025, 9:22 | Laatste update 16-09-2025, 9:22 |

Casus

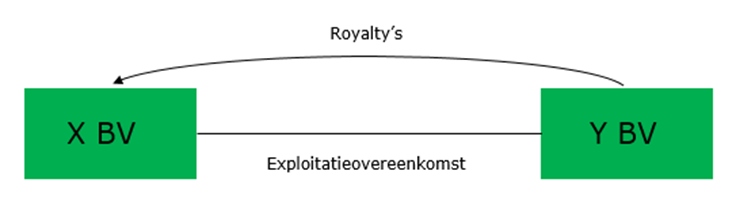

X BV bezit een patent. Door middel van een overeenkomst met een niet-gelieerde vennootschap Y BV exploiteert zij dit patent. Op grond hiervan heeft X BV onder meer recht op royaltybetalingen van Y BV. De royalty’s worden aan X BV betaald over een periode van een aantal jaar nadat bij Y BV de eerste verkoop met betrekking tot het product heeft plaatsgevonden. De schematische weergave is als volgt:

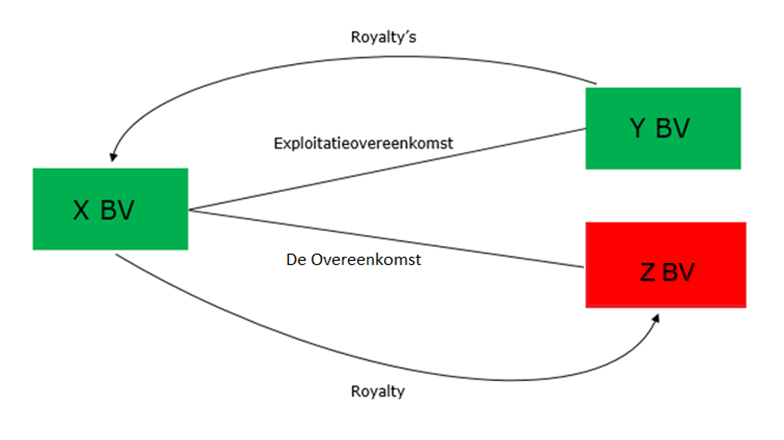

X BV ontvangt royalty's van Y BV Een deel van de toekomstige rechten op deze royalty’s verkoopt X BV aan de niet-gelieerde partij Z BV. Dit gebeurt tegen een bedrag/koopprijs ineens door middel van een overeenkomst (hierna: de Overeenkomst). De schematische weergave is als volgt:

Door middel van de Overeenkomst verkrijgt Z BV van X BV het recht op een deel van de toekomstige opbrengsten van X BV, die zij op haar beurt zal ontvangen van Y BV. Eén en ander tot een hoogte van een aantal cap amounts.

Z BV heeft pas recht op de betalingen op het moment dat X BV ook daadwerkelijk royaltybetalingen ontvangt van exploitant Y BV en X BV is Z BV na het behalen van de cap amounts verder niks verschuldigd.

Vraag

- Is X BV verplicht om over te gaan tot winstneming op het moment dat de Overeenkomst is afgesloten en zij de verkoopprijs ontvangt?

- Zo ja, kan een winstuitstelpost worden gevormd gelet op de verplichtingen uit de Overeenkomst?

Antwoord

- Ja, bij de ontvangst van de koopsom uit de Overeenkomst realiseert X BV deze ontvangst ook als opbrengst en dient X BV deze tot de winst te rekenen.

- Nee, nu tegenover deze opbrengst in het jaar van sluiten van de Overeenkomst geen verplichtingen staan en de verplichtingen uit de Overeenkomst pas later ontstaan, is het vormen van een winstuitstelpost niet mogelijk.

Beschouwing

Toerekening opbrengsten en uitgaven algemeen

De hoofdregel van goed koopmansgebruik is dat baten en lasten zo goed mogelijk worden toegerekend aan de jaren waarop zij betrekking hebben. Voorts dient de winst in het jaar van realisatie tot het resultaat te worden gerekend. Dit volgt onder andere uit Hoge Raad 1 januari 1944, B. 7898, Hoge Raad 7 juni 1961, ECLI:NL:HR:1961:AX8246 en Hoge Raad 18 december 1991, ECLI:NL:HR:1991:ZC4827.

Transactie waarbij toekomstige inkomsten worden verkocht

X BV verkoopt in dit geval door middel van het sluiten van de Overeenkomst feitelijk een gedeelte van de toekomstige opbrengsten op één van haar activa (het patent op grond waarvan X BV ook inkomsten ontvangt). Een parallel kan daarom worden getrokken worden met de jurisprudentie waarin het recht op toekomstige huuropbrengsten werd overgedragen/verkocht.

Uit een arrest van de Hoge Raad uit 1936 - HR 21 oktober 1936, B.6223 - volgt dat de ontvangsten uit hoofde van de verkoop van toekomstige huurtermijnen in één keer in aanmerking dienen te worden genomen. De Hoge Raad merkt in het arrest op, dat indien een ondernemer de huurtermijnen van een aantal toekomstige jaren verkoopt aan een derde en daarvoor een bedrag ineens ontvangt, er geen sprake is van een gedeeltelijke vooruitbetaling van opbrengsten. Belanghebbende heeft immers door middel van cessie zijn recht op toekomstige huurpenningen omgezet in een terstond te genieten opbrengst.

Uit voornoemd arrest volgt dat de ontvangsten uit hoofde van de verkoop van toekomstige huurtermijnen in één keer in aanmerking dienen te worden genomen als opbrengsten. Het gaat volgens de Hoge Raad, zoals hiervoor reeds is opgemerkt, om het terstond genieten van een opbrengst. Dit is anders dan de situatie waarin huurtermijnen voor een aantal jaren worden vooruitbetaald. Indien (toekomstige) huurtermijnen aan een derde worden verkocht, kan niet worden gesproken van een ontvangst uit hoofde van een huurovereenkomst, maar betreft het een ontvangst/vergoeding uit hoofde van een opzichzelfstaande verkooptransactie. Hierop is de eerder aangehaalde jurisprudentie inzake winstrealisatie van toepassing (Hoge Raad 1 januari 1944, B. 7898, Hoge Raad 7 juni 1961, ECLI:NL:HR:1961:AX8246 en Hoge Raad 18 december 1991, ECLI:NL:HR:1991:ZC4827).

Vergoeding toekomstige winstderving

Door middel van de Overeenkomst realiseert X BV zogezegd de toekomstige opbrengsten op één van haar activa ineens. Als gevolg daarvan zal X BV in de toekomst dan minder opbrengsten genieten en is er sprake van winstderving in de toekomstige jaren. Ook in die gevallen is er gelet op de jurisprudentie geen ruimte om deze opbrengsten al dan niet gedeeltelijk toe te rekenen aan de toekomstige jaren. De lijn van HR 21 oktober 1936, B.6223 (niet gepubliceerd op rechtspraak.nl) wordt namelijk in latere jurisprudentie voortgezet.

Uit het arrest van de Hoge Raad van 10 december 1958, ECLI:NL:HR:1958:AY0727 volgt dat een vergoeding wegens verminderde toekomstige bedrijfsinkomsten niet mag worden toegerekend aan de (toekomstige) jaren waarop die vergoeding betrekking heeft, maar in één keer in het jaar van ontvangst in aanmerking moet worden genomen:

“dat slechts kan worden gezegd, dat de winsten, wegens het derven waarvan die vergoedingen zijn toegekend, zonder onteigening zouden zijn genoten in toekomstige jaren, doch deze omstandigheid naar goed koopmansgebruik geen grond geeft die vergoedingen niet te rekenen tot de winst van het jaar, waarin zij werden ontvangen, doch over die toekomstige jaren te verdelen (...)“

In het hiervoor genoemde arrest besteedt de Hoge Raad aandacht aan het karakter van de ontvangen vergoeding. In het arrest overweegt de Hoge Raad dat de vergoeding kwalificeert als een bedrijfsontvangst, waartegenover geen toekomstige verplichtingen en zelfs geen toekomstige uitgaven stonden.

In een hofuitspraak die ten grondslag ligt aan de uitspraak van de Hoge Raad van 10 oktober 1973, ECLI:NL:HR:1973:AX4625 komt deze lijn/het betreffende criterium ook terug.

Dat een vergoeding wegens toekomstige winstderving in het jaar van ontvangst is belast, volgt ook uit de uitspraak van het Hof Leeuwarden van 24 september 1999, ECLI:NL:GHLEE:1999:AV8039. Het Hof heeft in deze uitspraak geoordeeld, dat een vergoeding wegens winstderving met betrekking tot latere jaren niet aan die jaren kan worden toegerekend, maar direct is belast. Volgens het Hof is er geen aanleiding om de winst uit te stellen, nu de winst eerder is verdiend dan het geval zou zijn geweest indien geen vergoeding zou zijn ontvangen. Volgens het Hof ligt dit anders in geval tegenover een in een jaar ontvangen vergoeding een verplichting staat. Bijvoorbeeld in de vorm van toekomstige lagere tarieven (zie Hoge Raad 7 juli 1982, ECLI:NL:PHR:1982:AW9544), zie ook hierna.

Wanneer is de vorming van een winstuitstelpost mogelijk?

Uit de voorgaande jurisprudentie komt naar voren dat de ontvangst van X BV uit hoofde van de Overeenkomst ook in zijn geheel gerealiseerd wordt, gelet op de uitspraak van Hof Leeuwarden is winstuitstel echter wel mogelijk indien en voor zover X BV in de volgende jaren nog prestaties moet leveren.

Eén en ander sluit aan bij de arresten HR 13 november 1957, ECLI:NL:HR:1957:AY1868, HR 26 februari 1997, ECLI:NL:HR:1997:AA2086 en HR 9 januari 2004, ECLI:NL:HR:2004:AO1499. Uit die jurisprudentie kan worden afgeleid dat indien een belastingplichtige een bedrag ineens ontvangt dat (gedeeltelijk) betrekking heeft op een door de belastingplichtige in de toekomst nog te leveren prestatie, het betreffende bedrag al dan niet gedeeltelijk als opbrengst van dat toekomstige jaar mag worden beschouwd. In het arrest van 26 februari 1997 inzake leaseovereenkomsten merkt de Hoge Raad op dat:

"indien een ondernemer een vergoeding ontvangt, die (…) niet ten volle betrekking heeft op reeds geleverde prestaties, doch mede in de toekomst nog te verrichten prestaties betreft, staat goed koopmansgebruik toe ter zake van het aan de toekomstige prestaties toe te rekenen deel van die vergoedingen een voorziening/uitstelpost te vormen en aldus de met laatstbedoelde prestatie te behalen winst pas te verantwoorden naarmate deze worden verricht. "

Vergelijkbaar is een procedure die heeft geleid tot het arrest van de Hoge Raad van 24 oktober 2003, ECLI:NL:HR:2003:AH8968 inzake het cederen van toekomstige huurtermijnen tegen een betaling ineens. De Hoge Raad heeft zich in deze zaak niet uitgesproken over de aanvaardbaarheid van het gespreid in aanmerking nemen van de koopsom. In de aan het arrest voorafgaande uitspraak van Hof Den Bosch van 6 november 2001, nr. 99/02026, ECLI:NL:GHSHE:2001:AD9745 is geoordeeld dat tegenover het ineens in aanmerking nemen van de koopsom die zij realiseert in verband met deze cessie geen kosten kan zetten en er geheel in lijn met de arresten inzake winstderving en het arrest HR 21 oktober 1936, B.6223, geen ruimte is voor het gespreid in aanmerking nemen van die koopsom.

In de literatuur is naar aanleiding van deze procedure nog opgemerkt dat het niet uitgesloten is dat belastingplichtige in geval van een cessie van toekomstige huuropbrengsten in bredere zin nog prestaties moet leveren, bijvoorbeeld de situatie dat de belastingplichtige jegens de koper van de toekomstige huurtermijnen de verplichting heeft om het pand in goede staat en verhuurd te houden. Vergelijk Goed koopmansgebruik van A.O. Lubbers, paragraaf 4.6.3.4, p. 121. Gelet op voorgaande is het daarom goed te bezien wat nu de aard is van de op grond van de Overeenkomst door X BV te leveren prestatie(s).

Uit de Overeenkomst komt naar voren dat X BV feitelijk een kassiersfunctie heeft ten aanzien van de royaltyontvangsten; wanneer immers sprake is van bepaalde ontvangsten heeft X BV de verplichting om deze te betalen aan koper Z BV. Dit is een verplichting die naar zijn aard pas tot stand komt bij de daadwerkelijke ontvangst van opbrengsten door X BV, op grond waarvan niet al in het jaar waarin X BV de opbrengsten uit de Overeenkomst ontvangt en realiseert sprake is van een verplichting. Er is pas sprake van verplichting tot doorbetaling van de royalty’s aan Z BV op het moment dat X BV de royalty’s van Y BV ontvangt.

Conclusie

Er kan geen winstuitstelpost worden gevormd voor de genoten opbrengsten uit hoofde van de Overeenkomst, nu die opbrengst als volledig gerealiseerd moet worden beschouwd en er geen verplichtingen tegenover die specifieke opbrengsten staan. Gelet op de eerder aangehaalde arresten Hoge Raad 1 januari 1944, B. 7898, Hoge Raad 7 juni 1961, ECLI:NL:HR:1961:AX8246 en Hoge Raad 18 december 1991, ECLI:NL:HR:1991:ZC4827 is het in samenhang met bovenstaande jurisprudentie dan niet mogelijk om in het jaar van ontvangst en realisatie van de opbrengsten uit hoofde van ook lasten tot uitdrukking te brengen.