KG:003:2024:15 Toepassing aandelenfusiefaciliteit artikel VI Wet aanpassing fonds voor gemene rekening en vrijgestelde beleggingsinstelling

Publicatiedatum 04-09-2024, 12:30 | Laatste update 04-09-2024, 12:34 |

Aanleiding

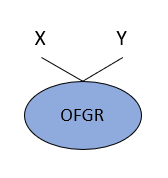

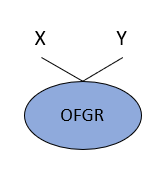

De natuurlijke personen X en Y houden ieder 50% van de bewijzen van deelgerechtigdheid in een open fonds voor gemene rekening (hierna: OFGR).

Het OFGR is naar huidig recht een fonds als bedoeld in artikel 2, vierde lid, van de Wet op de vennootschapsbelasting 1969 (hierna: Wet Vpb 1969). Op grond van de Wet aanpassing fonds voor gemene rekening en vrijgestelde beleggingsinstelling (hierna: WFGR) wijzigt met ingang van 1 januari 2025 artikel 2, vierde lid, Wet Vpb 1969, waardoor de definitie van fonds voor gemene rekening wordt aangepast. Met ingang van deze datum voldoet het OFGR niet meer aan de aangepaste definitie, waardoor de vennootschapsbelastingplicht van het OFGR eindigt en de vervreemdingsficties zoals opgenomen in de WFGR toepassing vinden. Om eindafrekening als gevolg van de vervreemdingsficties te voorkomen wensen X en Y gebruik te maken van het overgangsrecht zoals opgenomen in de WFGR, waaronder de zogenoemde aandelenfusiefaciliteit (artikel VI WFGR).

Vraag

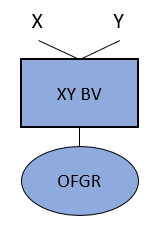

- X en Y zijn voornemens om op 1 oktober 2024 XY BV op te richten. De door XY BV bij oprichting nieuw uit te geven aandelen zullen door X en Y worden volgestort met hun bewijzen van deelgerechtigdheid in het OFGR.

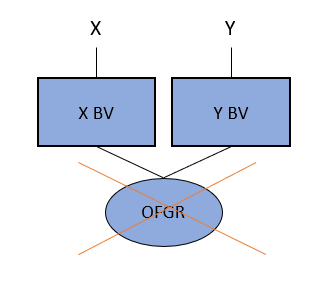

Kan de aandelenfusiefaciliteit van artikel VI WFGR door X en Y worden ingeroepen nu direct na de aandelenfusie het OFGR, als gevolg van de aandelenfusie, ophoudt te bestaan omdat een fonds met slechts één deelgerechtigde, namelijk XY BV, geen FGR is (zie onder andere Hoge Raad 24 januari 2020, ECLI:NL:HR:2020:115)? - X en Y zijn voornemens om op 1 oktober 2024 ieder een persoonlijke houdstervennootschap op te richten, X BV onderscheidenlijk Y BV. De door X BV respectievelijk Y BV bij oprichting nieuw uit te geven aandelen zullen door X en Y worden volgestort met hun respectievelijke bewijzen van deelgerechtigdheid in het OFGR. Direct hierna zal het OFGR worden beëindigd (“geliquideerd”).

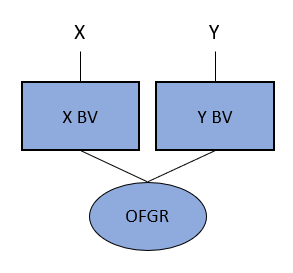

Kan de aandelenfusiefaciliteit van artikel VI WFGR worden ingeroepen in geval na de aandelenfusie het OFGR door daaropvolgende rechtshandelingen ophoudt te bestaan, bijvoorbeeld doordat het OFGR na de aandelenfusie wordt “geliquideerd”? - X en Y zijn voornemens om op 1 oktober 2024 ieder een persoonlijke houdstervennootschap op te richten, X BV onderscheidenlijk Y BV. De door X BV respectievelijk Y BV bij oprichting nieuw uit te geven aandelen zullen door X en Y worden volgestort met hun respectievelijke bewijzen van deelgerechtigdheid in het OFGR.

Kan de aandelenfusiefaciliteit van artikel VI WFGR worden ingeroepen en in stand blijven als onmiddellijk voorafgaand aan 1 januari 2025 niet van de doorschuiffaciliteit van artikel V, eerste of tweede lid, WFGR gebruik wordt gemaakt?

Antwoord

Ja, gesteld dat geen sprake is van een situatie zoals is bedoeld in artikel VI, tweede lid, onderdelen a, b en c, WFGR dan kan de aandelenfusiefaciliteit van artikel VI, eerste lid, WFGR in al deze situaties worden toegepast.

Beschouwing

Bij de beantwoording van de vragen zijn de volgende bepalingen van de WFGR van belang.

Aandelenfusiefaciliteit

Artikel VI, eerste en tweede lid:

"1. Voor de toepassing van de afdelingen 3.2 en 3.4, hoofdstuk 4 en de afdelingen 7.2, 7.3 en 7.5 van de Wet inkomstenbelasting 2001 en de Wet op de vennootschapsbelasting 1969 behoeft het voordeel dat is behaald door een deelgerechtigde ter zake van de vervreemding van zijn bewijs van deelgerechtigdheid in een fonds voor gemene rekening als bedoeld in artikel IV, eerste lid, in het kader van een aandelenfusie als bedoeld in het tweede lid niet in aanmerking te worden genomen indien die aandelenfusie uiterlijk op 31 december 2024 plaatsvindt en latere heffing is verzekerd. De eerste zin is niet van toepassing op een in het kader van een aandelenfusie genoten bijbetaling.

2. Voor de toepassing van dit artikel en de artikelen VIII en IX is sprake van een aandelenfusie indien een vennootschap (verkrijgende vennootschap) tegen uitreiking van eigen aandelen of winstbewijzen, eventueel met bijbetaling, dan wel bij wijze van storting op de aandelen in die vennootschap, het bewijs van deelgerechtigdheid van de deelgerechtigde in het fonds voor gemene rekening, bedoeld in artikel IV, eerste lid, verwerft, tenzij:

a. de bijbetaling 10 percent van de nominale waarde van de uitgereikte aandelen te boven gaat;

b. de deelgerechtigde die een aanmerkelijk belang heeft in het fonds voor gemene rekening na het vervreemden van zijn bewijzen van deelgerechtigdheid in dat fonds aan de verkrijgende vennootschap in het kader van de fusie geen aanmerkelijk belang heeft in die verkrijgende vennootschap; of

c. de fusie per saldo resulteert in een vermogensverschuiving van de deelgerechtigde in het fonds voor gemene rekening naar een of meer andere aandeelhouders in of andere gerechtigden tot het vermogen van de verkrijgende vennootschap."

Artikel VI, eerste en tweede lid, verwijzen naar artikel IV, eerste lid, wat luidt als volgt:

"1. Voor de toepassing van de Wet op de vennootschapsbelasting 1969 wordt een fonds voor gemene rekening of een daarmee qua rechtsvorm vergelijkbaar naar het recht van een andere staat opgericht of aangegaan lichaam dat als gevolg van deze wet met ingang van 1 januari 2025 niet langer onderworpen is aan de vennootschapsbelasting op grond van de artikelen 2 of 3 van die wet, geacht op het tijdstip onmiddellijk voorafgaand aan 1 januari 2025 al zijn vermogensbestanddelen tegen de waarde in het economische verkeer te hebben overgedragen aan de natuurlijk personen of lichamen die participeren in dat fonds voor gemene rekening naar rato van ieders gerechtigdheid en wordt dat fonds voor gemene rekening geacht te zijn opgehouden in Nederland belastbare winst te genieten."

Doorschuiffaciliteit

Artikel V, eerste en tweede lid:

"1. De door een fonds voor gemene rekening als gevolg van de toepassing van artikel IV, eerste lid, behaalde winst behoeft niet in aanmerking te worden genomen, mits alle deelgerechtigden in het fonds voor gemene rekening op het tijdstip onmiddellijk voorafgaand aan 1 januari 2025 zijn onderworpen aan de vennootschapsbelasting zonder ervan te zijn vrijgesteld, dan wel op 1 januari 2025 als gevolg van het niet langer aan de vennootschapsbelasting onderworpen zijn van dat fonds zijn onderworpen aan de vennootschapsbelasting zonder ervan te zijn vrijgesteld, en voor het bepalen van de winst bij het fonds voor gemene rekening op het tijdstip onmiddellijk voorafgaand aan 1 januari 2025 en bij al die deelgerechtigden dezelfde bepalingen van toepassing zijn, noch bij dat fonds, noch bij die deelgerechtigden aanspraak bestaat op voorwaartse verrekening van verliezen op de voet van artikel 20 van de Wet op de vennootschapsbelasting 1969, op vermindering ter voorkoming van dubbele belasting ter zake van buitenlandse resultaten, op toepassing van de innovatiebox op de voet van artikel 12b van de Wet op de vennootschapsbelasting 1969, op voortwenteling van een saldo aan renten op de voet van artikel 15b van die wet, op toepassing van de objectvrijstelling voor buitenlandse ondernemingswinsten op de voet van artikel 15e van die wet, op toepassing van de deelnemingsverrekening op de voet van artikel 23c van die wet, op toepassing van de verrekening bij buitenlandse ondernemingswinsten op de voet van artikel 23d van die wet, of op voortwenteling van voorheffingen op de voet van artikel 25a, vierde lid, van die wet en mits latere heffing van vennootschapsbelasting is verzekerd. Indien de winst ingevolge de eerste zin niet in aanmerking wordt genomen, treden de deelgerechtigden met betrekking tot al hetgeen als gevolg van de toepassing van artikel IV, eerste lid, aan hen wordt geacht te zijn overgedragen in de plaats van het fonds voor gemene rekening.

2. Ingeval niet is voldaan aan de vereisten, bedoeld in het eerste lid, eerste zin, kan Onze Minister, op een gezamenlijk verzoek van het fonds voor gemene rekening en alle deelgerechtigden, mits die deelgerechtigden op 1 januari 2025 zijn onderworpen aan de vennootschapsbelasting zonder ervan te zijn vrijgesteld, onder door hem te stellen voorwaarden de inspecteur die is belast met de aanslagregeling van het fonds voor gemene rekening toestaan de winst die is behaald als gevolg van de toepassing van artikel IV, eerste lid, geheel of ten dele buiten aanmerking te laten. Daarbij treden die deelgerechtigden met betrekking tot al hetgeen als gevolg van de toepassing van artikel IV, eerste lid, aan hen wordt geacht te zijn overgedragen, voor zover daaraan geen voorwaarden zijn gesteld, in de plaats van het fonds voor gemene rekening. De inspecteur beslist op het verzoek bij voor bezwaar vatbare beschikking waarin de voorwaarden, bedoeld in de eerste zin, zijn opgenomen."

In het eerste lid van artikel VI WFGR is bepaald dat het voordeel dat is behaald door een deelgerechtigde ter zake van de vervreemding van zijn bewijs van deelgerechtigdheid in een OFGR als bedoeld in artikel IV, eerste lid, WFGR, in het kader van een aandelenfusie als bedoeld in het tweede lid van artikel VI WFGR, niet in aanmerking genomen hoeft te worden. Het tweede lid van artikel VI WFGR bepaalt, voor zover van belang, dat sprake is van een aandelenfusie indien een vennootschap tegen uitreiking van eigen aandelen, het bewijs van deelgerechtigdheid van het OFGR als bedoeld in artikel IV, eerste lid, WFGR verwerft.

Situatie vraag 1

Uitgangssituatie:

Gewenste situatie direct na 1 oktober 2024:

XY BV verwerft tegen uitreiking van eigen aandelen aan X en Y, de door hen gehouden bewijzen van deelgerechtigdheid in het OFGR.

Situatie vraag 2

Uitgangssituatie:

Gewenste situatie direct na 1 oktober 2024:

Zowel X BV als Y BV verwerven tegen uitreiking van eigen aandelen aan respectievelijk X en Y, de door X en Y gehouden bewijzen van deelgerechtigdheid in het OFGR.

Situatie vraag 3

Uitgangssituatie:

Gewenste situatie direct na 1 oktober 2024:

Zowel X BV als Y BV verwerven tegen uitreiking van eigen aandelen aan respectievelijk X en Y, de door X en Y gehouden bewijzen van deelgerechtigdheid in het OFGR.

Er wordt aan alle voorwaarden van de genoemde aandelenfusiefaciliteit voldaan in geval het OFGR in de drie voorliggende situaties als OFGR aangemerkt kan worden in de zin van artikel IV, eerste lid (en gesteld dat geen sprake is van een situatie zoals is bedoeld in artikel VI, tweede lid, onderdelen a, b en c, WFGR).

In de uitgangssituatie van vraag 1, vraag 2 en vraag 3 is steeds sprake van een OFGR in de zin van artikel IV, eerste lid WFGR. Het OFGR betreft namelijk een fonds in de zin van het huidige artikel 2, vierde lid, Wet Vpb 1969. Aan het vereiste in artikel VI, tweede lid “(…) in het fonds voor gemene rekening, bedoeld in artikel IV, eerste lid, (…)” wordt vóór de aandelenfusie voldaan. Van de aandelenfusiefaciliteit kan dan ook gebruik worden gemaakt.

Hieraan doet niet af dat het OFGR uit vraag 1 in de gewenste situatie nog maar één deelgerechtigde kent, XY BV, en daardoor direct ophoudt te bestaan (zie onder andere Hoge Raad 24 januari 2020, ECLI:NL:HR:2020:115) of dat het OFGR uit vraag 2 door X BV en Y BV vervolgens is “geliquideerd” en daarmee is opgehouden te bestaan. Ten tijde van de aandelenfusie geldt voor het OFGR namelijk dat sprake is van een lichaam dat als gevolg van de WFGR met ingang van 1 januari 2025 niet langer onderworpen is aan de vennootschapsbelasting op grond van de artikelen 2 of 3 van die wet. Voor de toepassing van de aandelenfusiefaciliteit is ook niet relevant dat geen gebruik wordt gemaakt van de doorschuiffaciliteit, zoals in de situatie uit vraag 3.

Het voorgaande ligt ook in lijn met de bedoeling van de wetgever om acute claims als gevolg van de aanpassing van de definitie van het fonds voor gemene rekening zoveel mogelijk te voorkomen of uit te stellen (Kamerstukken II 2023/24, 36423, nr. 3, p. 5/6 en Kamerstukken II 2023/24, 36425, nr. 3, p. 15). Zie in dit verband ook de memorie van toelichting bij de WFGR (Kamerstukken II 2023/24, 36423, nr. 3, p. 7), waarin is opgemerkt dat de deelgerechtigden ook een gezamenlijke houdstervennootschap kunnen gebruiken:

“De deelgerechtigde kan zijn bewijs van deelgerechtigdheid in dat fgr onder bepaalde voorwaarden in een bestaande of nieuwe houdstervennootschap storten tegen uitreiking van nieuwe aandelen of winstbewijzen in die vennootschap, dan wel als agio storten op de aandelen in een vennootschap. Over de winst bij fictieve vervreemding van het bewijs van deelgerechtigdheid door de deelgerechtigde is dan op dat moment geen belasting verschuldigd. Op die manier blijft de fiscale claim behouden. Het gaat dan om de waarde van het bewijs van deelgerechtigdheid onmiddellijk voorafgaand aan het tijdstip dat de zelfstandige belastingplicht van het fgr komt te vervallen. De aandelenfusie moet uiterlijk op 31 december 2024 plaatsvinden. De deelgerechtigde kan deze faciliteit afzonderlijk toepassen met behulp van een houdstervennootschap. Het is ook mogelijk dat de deelgerechtigden een gezamenlijke houdstervennootschap gebruiken, waarin zij hun bewijs van deelgerechtigdheid in het fgr storten tegen uitreiking van nieuwe aandelen of winstbewijzen in die vennootschap. Een van de voorwaarden daarvoor is dat per saldo geen vermogensverschuiving naar andere deelgerechtigden optreedt.”

Let op

Voor de vraag of na toepassing van de aandelenfusiefaciliteit de doorschuiffaciliteit als bedoeld in artikel V, eerste en tweede lid, WFGR kan worden toegepast zie voor de situatie van vraag 1 het besluit van 20 december 2023, Stcrt. 2023, 32430 zoals gewijzigd bij besluit van 23 augustus 2024, Stcrt. 2024, 28426. Voor de situatie van vraag 1 kan onder voorwaarden gebruik worden gemaakt van een goedkeuring. Voor de situatie van vraag 2 kan dat niet.