KG:003:2026:6 DSR, BOR, toerekening van ondernemingsvermogen bij indirect gehouden tracking stocks

Publicatiedatum 08-05-2026, 10:12 | Laatste update 08-05-2026, 10:12 |

Aanleiding

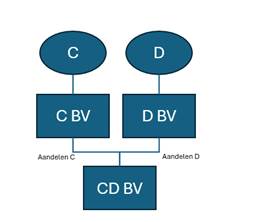

C is enig aandeelhouder van C BV. D is enig aandeelhouder van D BV. Gezamenlijk houden C BV en D BV alle aandelen in CD BV. CD BV drijft een materiële onderneming en heeft naast ondernemingsvermogen ook beleggingsvermogen. Het aandelenkapitaal van CD BV bestaat uit aandelen C en aandelen D. C BV houdt de aandelen C in CD BV. D BV houdt de aandelen D in CD BV. In de statuten van CD BV is bepaald dat de aandelen C uitsluitend recht geven op de waarde en de resultaten van de onderneming en het ondernemingsvermogen in CD BV. De aandelen D geven uitsluitend recht op de waarde en de resultaten uit de beleggingen en de waarde van het beleggingsvermogen van CD BV. Ook zijn er gescheiden reserverekeningen. De waarde in het economische verkeer (hierna: wev) van CD BV is € 1.000.000. Het ondernemingsvermogen is € 800.000 waard en het beleggingsvermogen € 200.000.

C wenst zijn aandelen in C BV te schenken met toepassing van de doorschuifregeling van artikel 4.17a juncto artikel 4.17c van de Wet Inkomstenbelasting 2001 (hierna: Wet IB 2001) (hierna: DSR) en de bedrijfsopvolgingsregeling van artikel 35b en verder Successiewet 1956 (hierna: SW 1956) (hierna: BOR).

Schematisch is de structuur als volgt:

Vraag

Wordt voor de toerekening van bezittingen en schulden op grond van artikel 4.17a, vijfde lid, en artikel 4.17c, derde lid, Wet IB 2001 en artikel 35c, vijfde lid, onderdeel a, SW 1956 de statutaire gerechtigdheid gevolgd als de erflater of schenker een indirect aanmerkelijk belang houdt via indirect gehouden tracking stocks?

Antwoord

Nee, voor deze toerekening in de DSR en de BOR, wordt de statutaire gerechtigdheid niet gevolgd. De bezittingen en schulden worden in dat geval via de indirect gehouden tracking stocks toegerekend op basis van de waarde in het economische verkeer van die aandelen.

Beschouwing

Tracking stocks worden ook wel doorkijkaandelen genoemd. Een tracking stock is over het algemeen een aandeel dat recht geeft op een bijzondere gerechtigdheid met betrekking tot (de resultaten uit) een of meer specifieke vermogensbestanddelen of activiteiten van de vennootschap, waarin de tracking stocks worden gehouden. Tracking stocks zijn soortaandelen omdat ze vanwege hun bijzondere rechten niet dooreen leverbaar zijn met andere aandelen in de vennootschap.

De toerekening van bezittingen en schulden via indirecte tracking stocks vindt plaats op grond van artikel 4.17a, vijfde lid, artikel 4.17c, derde lid, Wet IB 2001 en artikel 35c, vijfde lid, SW 1956. Deze toerekening gebeurt met inachtneming van de waarde van de tracking stocks.

De kernbewoordingen van artikel 4.17a, vijfde lid Wet IB 2001 en artikel 35c, vijfde lid, SW 1956 zijn gelijk en luiden:

”Ingeval het lichaam waarin de erflater of schenker een aanmerkelijk belang hield, direct of indirect een belang heeft in een ander lichaam, worden voor de toepassing van dit artikel de bezittingen en schulden van dat andere lichaam, met inachtneming van de omvang van dat belang, toegerekend aan eerstbedoeld lichaam, mits (…). Ingeval het aandelenkapitaal van de vennootschap waarin de erflater of schenker indirect een belang hield uit meerdere soorten aandelen bestaat, geschiedt de toerekening met inachtneming van de waarde in het economische verkeer van die aandelen.”

Kort gezegd worden bezittingen en schulden van de deelneming toegerekend aan de holding als de aandeelhouder (natuurlijk persoon) een direct aanmerkelijk belang heeft in de holding en een indirect aanmerkelijk belang heeft in die deelneming (of de zogenoemde verwateringsregeling van toepassing is).

Uit bovengenoemde bepalingen volgt dat bij gewone indirect gehouden aandelen, die bij de erflater of schenker een indirect aanmerkelijk belang vormen, bezittingen en schulden worden toegerekend op basis van de omvang van het belang. Bij indirect gehouden soortaandelen die een indirect aanmerkelijk belang vormen bij de erflater of schenker, worden de bezittingen en schulden toegerekend met inachtneming van de waarde van die aandelen. Zie voor een nadere toelichting ook onderdeel 6.2.5. in het Verzamelbesluit aanmerkelijk belang 2025. Omdat de toerekening op basis van de waarde van de tracking stocks plaatsvindt, wordt de gerechtigdheid van de indirect gehouden tracking stocks zoals vastgelegd in de statuten niet gevolgd.

Uitwerking casus

In de casus (van de aanleiding) is C voornemen zijn aandelen te schenken.

Voor de toerekening geldt het vereiste dat de erflater of schenker een indirect aanmerkelijk belang in de deelneming heeft danwel de zogenoemde verwateringsregeling van toepassing is. Er is onder meer sprake van een aanmerkelijk belang indien de belastingplichtige al dan niet tezamen met zijn partner, direct of indirect, voor ten minste 5% van het geplaatste aandelenkapitaal aandeelhouder is. Omdat C een indirect aanmerkelijk belang houdt in CD BV en een direct aanmerkelijk belang in C BV, vindt toerekening plaats. Aangezien sprake is van soortaandelen vindt de toerekening plaats op basis van de waarde van de aandelen in CD BV.

De toerekening aan C BV op basis van de waarde van de aandelen werkt als volgt uit (vergelijk voorbeeld 2 in de toelichting op de Nota van Wijziging, Kamerstukken II 2008/09, 31930, nr. 10, p. 22–23):

Aandelen C

Totale wev: € 800.000

Totale ondernemingsvermogen: € 800.000

Toegerekend ondernemingsvermogen aan de aandelen C: € 640.000

(wev aandelen C / wev CD BV) * ondernemingsvermogen

(800.000 / 1.000.000) * 800.000 = € 640.000

Toegerekend beleggingsvermogen aan de aandelen C: € 160.000

(wev aandelen C / wev CD BV) * beleggingsvermogen

(800.000 / 1.000.000 ) * 200.000 = € 160.000

Uit deze berekening blijkt dat bij de toerekening op basis van de waarde geen rekening wordt gehouden met de statutair gerechtigdheid. Door de toerekening op basis van de waarde wordt ook beleggingsvermogen aan C BV toegerekend, terwijl statutair is bepaald dat de aandelen C enkel zien op het ondernemingsvermogen van CD BV.

Let op

Omgekeerd wordt ook via de aandelen D ondernemingsvermogen aan D BV toegerekend, ondanks dat die aandelen statutair alleen zien op beleggingsvermogen.