KG:011:2023:12 Artikel 12a, tweede lid, onderdeel b, Wet Vpb 1969 - uiteindelijke belang van een natuurlijke persoon of rechtspersoon

Publicatiedatum 07-09-2023, 10:23 | Laatste update 07-09-2023, 10:53 |

Aanleiding

Er is een vraag opgekomen over het begrip uiteindelijke belang van een rechtspersoon als bedoeld in artikel 12a, tweede lid, onderdeel b, Wet Vpb 1969.

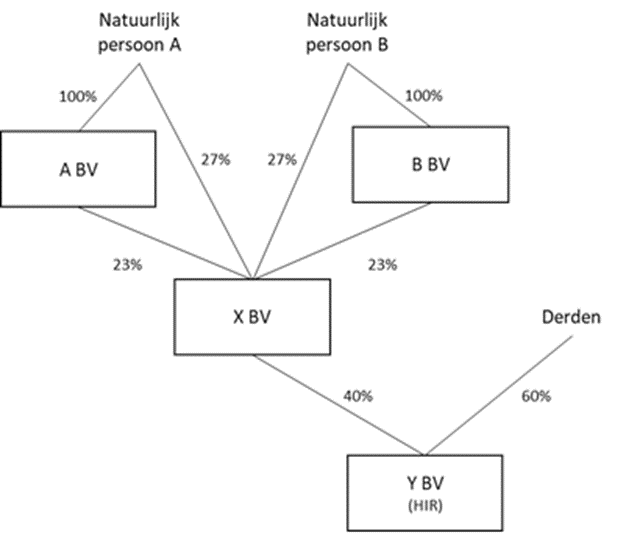

De feiten van de casus zijn als volgt:

- De natuurlijke personen A en B houden ieder alle aandelen in respectievelijk A BV en B BV.

- Daarnaast houden zij ieder 27% van de aandelen in de X BV.

- A BV en B BV houden ieder 23% van de aandelen in X BV.

- X BV houdt 40% van de aandelen in Y BV.

- De natuurlijke personen A en B hebben ieder een middellijk belang in Y BV van 20%.

- De overige aandelen in Y BV worden gehouden door derden.

- Y BV (hierna: HIR-vennootschap) heeft in een jaar een herinvesteringsreserve gevormd.

- Later in datzelfde jaar koopt Y BV 60% van haar eigen aandelen in van derden. Hierdoor wordt X BV enig aandeelhouder van Y BV.

De casus kan als volgt schematisch worden weergegeven:

Niet in geschil is dat sprake is van een wijziging van het uiteindelijke belang in een belastingplichtige (de HIR-vennootschap) in belangrijke mate, als bedoeld in artikel 12a, eerste lid, van de Wet op de vennootschapsbelasting 1969 (hierna: Wet Vpb 1969). Bij toepassing van deze bepaling wordt de herinvesteringsreserve direct voorafgaande aan de kwalificerende belangwijziging aan de winst toegevoegd. Krachtens artikel 12a, tweede lid, onderdeel b, Wet Vpb 1969 blijft voor het eerste lid van dat artikel buiten aanmerking een uitbreiding van het uiteindelijke belang van een natuurlijke persoon of rechtspersoon die al een derde deel van het uiteindelijke belang had. De uitbreiding van het belang van de natuurlijke personen A en B kwalificeert niet voor de uitzondering van artikel 12a, tweede lid, onderdeel b, Wet Vpb 1969. Zij hadden voor de belangwijziging ieder minder dan een derde uiteindelijke belang, namelijk ieder 20%.

Vraag

Kwalificeert de uitbreiding door X BV van haar 40% belang in de HIR-vennootschap als een uitbreiding van het uiteindelijke belang van een rechtspersoon die al ten minste een derde deel van het uiteindelijke belang had, als bedoeld in artikel 12a, tweede lid, onderdeel b, Wet Vpb 1969, zodat de wijziging van het uiteindelijke belang buiten aanmerking blijft voor de toepassing van het eerste lid van dat artikel?

Antwoord

Nee. Gezien het besluit van de Staatssecretaris van Financiën van 17 april 2020 (Stcrt. 2020, 23674, hierna: het Besluit) kan het belang van X BV in de HIR-vennootschap weliswaar deels worden aangemerkt als het uiteindelijke belang van een rechtspersoon als bedoeld in artikel 12a, tweede lid, onderdeel b, Wet Vpb 1969, maar slechts voor kleiner dan een derde deel. Voor zover rechtspersonen aandeelhouder zijn van X BV is het belang dat X BV heeft in de HIR-vennootschap niet het belang van de laatste rechtspersoon in de keten.

Beschouwing

1. Wettekst

1.1. De tekst van artikel 12a, tweede lid, onderdeel b, Wet Vpb 1969 luidt als volgt:

“Voor de toepassing van het eerste lid blijft een wijziging van het uiteindelijke belang in de belastingplichtige buiten aanmerking voorzover:

- (…)

- de wijziging betrekking heeft op een uitbreiding van het uiteindelijke belang van een natuurlijke persoon of rechtspersoon die bij het begin van het jaar waarin de herinvesteringsreserve is gevormd, reeds ten minste een derde deel van het uiteindelijke belang in de belastingplichtige had.”

1.2. Artikel 12a Wet Vpb 1969 geldt vanaf 1 januari 2007 en is ontstaan door vernummering van artikel 15e (oud) Wet Vpb 1969. Inhoudelijk is daarbij niets gewijzigd. Zie Kamerstukken II, 2005/2006, 30572, nr. 2, p. 7.

1.3. Het tweede lid van artikel 12a (net als artikel 15e oud) Wet Vpb 1969 is van gelijke strekking als het tweede lid van artikel 20a Wet Vpb 1969. Het deel van de wettekst dat ziet op ‘een uitbreiding van het uiteindelijke belang van een natuurlijke persoon of rechtspersoon’ is gelijkluidend. In de parlementaire geschiedenis wordt voor een toelichting op dit onderdeel van artikel 15e (oud) Wet Vpb 1969 verwezen naar de toelichting bij artikel 20a (Kamerstukken II 2000/01, 27209, nr. 7, p. 15). Dit deel van de artikelen 12a en 20a, Wet Vpb 1969 dient derhalve op dezelfde wijze te worden uitgelegd.

2. Beleid

Volgens paragraaf 3.1 van het Besluit omvat het begrip ‘uiteindelijke belang van een rechtspersoon’ als bedoeld in artikel 20a, tweede lid, onderdeel b, Wet Vpb 1969 het belang van de laatste rechtspersoon aan de top van een keten van rechtspersonen (tophoudstervennootschap).

"Paragraaf 3.1 uit het Besluit:

De beperking van de verliesverrekening van artikel 20a, eerste lid, blijft buiten aanmerking bij een belangwijziging die betrekking heeft op een uitbreiding van het uiteindelijke belang van een persoon die al ten minste een derde deel van het uiteindelijke belang in de belastingplichtige had (artikel 20a, tweede lid, onderdeel b). Het gaat daarbij om het uiteindelijke belang in de belastingplichtige en wel van iedere persoon afzonderlijk. De toepassing van de bepaling is niet beperkt tot de uitbreiding van het uiteindelijke belang van een rechtspersoon die zelf geen achterliggende belanghebbenden heeft, zoals een stichting en een vereniging; rechtspersonen dus waar de bezittingen ‘in de dode hand’ verkeren.

De uitzondering van artikel 20a, tweede lid, onderdeel b, is ook van toepassing op de uitbreiding van het belang van een verbonden lichaam in een verliesvennootschap zonder dat één van de uiteindelijke aandeelhouders (natuurlijke personen) een belang van ten minste een derde in de verliesvennootschap heeft (Hoge Raad 22 september 2006, nr. 42 444, ECLI:NL:HR:2006:AW2299). In dat geval moet vanuit het verbonden lichaam worden beoordeeld of artikel 20a, tweede lid, onderdeel b, van toepassing is. Naar mijn oordeel volgt uit dit arrest dat het begrip uiteindelijke belang van een rechtspersoon, naast de rechtspersonen die zelf geen achterliggende belanghebbenden hebben, ook omvat het belang van de laatste rechtspersoon aan de top van een keten van rechtspersonen (tophoudstervennootschap). Een directe of indirecte uitbreiding van een belang in een verliesvennootschap door een tophoudstervennootschap die reeds een belang van ten minste een derde heeft in de verliesvennootschap, blijft voor de toepassing van artikel 20a, eerste lid, buiten aanmerking. Het is geen beletsel als het belang in dit lichaam vervolgens weer berust bij natuurlijke personen die zelf niet ten minste een derde deel van het uiteindelijke belang in het verlieslichaam houden.

Voorbeeld 1

Tophoudster BV X heeft vier natuurlijke personen als aandeelhouder. Ieder van de aandeelhouders bezit 25% van de aandelen in BV X. BV X heeft een 50% belang in BV Y. BV Y bezit 40% van de aandelen in BV Z. De overige 60% van de aandelen Z zijn in handen van een derde. BV Y vergroot het belang in BV Z door de resterende 60% van de aandelen in BV Z over te nemen.

De uitzondering van artikel 20a, tweede lid, onderdeel b, is hier niet van toepassing. Er is geen sprake van een uitbreiding van het ‘uiteindelijke belang van een rechtspersoon’ (BV X) die al ten minste een derde deel van het uiteindelijke belang in het verlieslichaam (BV Z) had. Het ‘uiteindelijke belang’ van X in het verlieslichaam (BV Z) voorafgaand aan de uitbreiding bedraagt 20%. Niet van belang is dat BV Y zelf wel meer dan een derde deel van de aandelen in het verlieslichaam bezit. BV Y geldt namelijk niet als de ‘uiteindelijke rechtspersoon’.

Voorbeeld 2

Tophoudster BV X heeft vier natuurlijke personen als aandeelhouder. Ieder van de aandeelhouders bezit 25% van de aandelen X. BV X heeft een 100% belang in BV Y. BV Y bezit 40% van de aandelen in BV Z. De overige 60% van de aandelen Z zijn in handen van een derde. BV Y vergroot het belang in BV Z door de resterende 60% van de aandelen in BV Z over te nemen.

De uitzondering van artikel 20a, tweede lid, onderdeel b, is hier wel van toepassing. Er is sprake van een uitbreiding van het ‘uiteindelijke belang van een rechtspersoon’ (BV X) die al ten minste een derde deel van het uiteindelijke belang in het verlieslichaam (BV Z) had. Hier doet niet aan af dat de belanghebbenden in BV X (natuurlijke personen) ieder afzonderlijk slechts beschikken over een uiteindelijk belang van minder dan een derde in het verlieslichaam (BV Z). Volledigheidshalve merk ik op dat als in het voorbeeld de resterende 60% van de aandelen niet door BV Y of BV X zouden worden aangekocht, maar door een of meer van de aandeelhouders-natuurlijke personen in BV X, niet wordt voldaan aan de voorwaarde van artikel 20a, tweede lid, onderdeel b. De uiteindelijke aandeelhouders-natuurlijke personen houden immers individueel minder dan een derde deel van het uiteindelijke belang in het verlieslichaam.

Voorbeeld 3

Dezelfde situatie als voorbeeld 2 met dien verstande dat de natuurlijke personen hun aandelen in BV X houden door middel van vier persoonlijke houdstervennootschappen. Deze staan aan de top van een keten van rechtspersonen. Individueel houden ze minder dan een derde deel van het uiteindelijke belang in het verlieslichaam. Er wordt dus niet voldaan aan de voorwaarde van artikel 20a, tweede lid, onderdeel b, ongeacht of de resterende 60% van de aandelen worden aangekocht door de natuurlijke personen, door hun persoonlijke houdstervennootschappen of door BV Y of BV X.”

3. Toepassing beleid op casus

3.1. Aangezien het tweede lid, onderdeel b, van zowel artikel 12a als 20a Wet Vpb 1969 van gelijke strekking zijn, dient de uitleg van het Besluit voor beide artikelen hetzelfde te worden toegepast. Waar in het Besluit wordt verwezen naar de ‘verliesvennootschap’, kan derhalve voor toepassing van artikel 12a Wet Vpb 1969 ‘HIR-vennootschap’ worden gelezen.

3.2. De concernstructuur in de onderhavige casus komt niet exact overeen met de casus uit Hoge Raad 22 september 2006, ECLI:NL:HR:2006:AW2299 of één van de drie voorbeelden uit het Besluit. Net als in voorbeeld 3 is in de onderhavige casus sprake van persoonlijke houdstervennootschappen, maar anders dan in voorbeeld 3 hebben de natuurlijke personen hier ook een direct belang in tussenhoudster X BV.

De voorbeelden uit het Besluit maken daarom niet meteen duidelijk wie in de onderhavige casus geldt als ‘laatste rechtspersoon aan de top van de keten’ als bedoeld in het Besluit. Voor de uitleg van dit begrip is van belang dat paragraaf 3.1 van het Besluit gaat over de vraag of sprake is van een ‘uiteindelijke belang van een rechtspersoon’. Het begrip ‘laatste rechtspersoon aan de top van de keten van rechtspersonen’ moet daarom worden uitgelegd in direct verband met het begrip uiteindelijke belang in de zin van (hier) artikel 12a Wet Vpb 1969. Hieruit volgt dat het besluitbegrip ‘keten van rechtspersonen’ bij artikel 12a verwijst naar: de keten(s) van rechtspersonen met een (middellijk) belang in de zin van artikel 12a Wet Vpb 1969, leidend van de HIR-vennootschap naar de uiteindelijke belanghebbende(n).

3.3. Indien het belang in een rechtspersoon wordt gehouden door zowel natuurlijke personen als rechtspersonen, dan bestaan er meerdere ketens van rechtspersonen. Voor zover natuurlijke personen een direct belang houden in de rechtspersoon, zal deze rechtspersoon in die keten de tophoudstervennootschap zijn die het uiteindelijke belang houdt. Voor zover rechtspersonen een belang houden in deze rechtspersoon, zal deze rechtspersoon in deze keten(s) niet als tophoudstervennootschap kunnen worden aangemerkt omdat zij niet het uiteindelijke belang houdt. Per keten zal moeten worden beoordeeld wie het uiteindelijke belang houdt.

3.4. De natuurlijke personen A en B houden bij het begin van het jaar waarin de herinvesteringsreserve is gevormd afzonderlijk een uiteindelijk belang van 20% ((100% x 23% x 40%) + (27% x 40%)) in de HIR-vennootschap. Omdat dit minder is dan een derde, kan de uitzondering van artikel 12a, tweede lid, onderdeel b, Wet Vpb 1969 alleen worden toegepast indien op dat moment een tophoudstervennootschap bestaat die wel een uiteindelijk belang van ten minste een derde houdt in de HIR-vennootschap.

3.5. In deze casus zijn er drie ketens van rechtspersonen. Een keten met A BV als tophoudstervennootschap, een keten met B BV als tophoudstervennootschap en een keten met X BV als tophoudstervennootschap.

A BV houdt een uiteindelijk belang van 9,2% (23% x 40%) in de HIR-vennootschap.

B BV houdt een uiteindelijk belang van 9,2% (23% x 40%) in de HIR-vennootschap.

X BV houdt een uiteindelijk belang van 21,6% (54% x 40%) in de HIR-vennootschap.

4. Conclusie

Geen van de tophoudstervennootschappen heeft bij het begin van het jaar waarin de herinvesteringsreserve is gevormd een uiteindelijk belang van ten minste een derde in de HIR-vennootschap. De uitzondering van artikel 12a, tweede lid, onderdeel b, Wet Vpb 1969 is daarom niet van toepassing.