KG:011:2025:2 Toepassing artikel 8bd Wet Vpb 1969 op een middellijke dividenduitkering

Publicatiedatum 31-01-2025, 9:42 | Laatste update 31-01-2025, 9:42 |

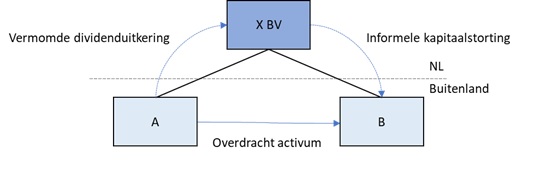

Aanleiding

De feiten van de casus zijn als volgt:

- X BV is aandeelhouder van de buitenlandse dochtervennootschappen A en B. De vennootschappen A en B zijn beide gevestigd in hetzelfde land.

- A draagt een activum met fiscale stille reserves over aan B.

- Bij de overdracht wordt door A en B voor fiscale en commerciële doeleinden een overdrachtsprijs (en verkrijgingsprijs) gehanteerd die gelijk is aan de fiscale boekwaarde en die lager is dan de waarde in het economische verkeer. Als gevolg hiervan leidt de overdracht niet tot realisatie van de fiscale stille reserve in het land van vestiging van A en B.

- Voor X BV is hierdoor sprake van een vermomde en middellijke dividenduitkering en een informele kapitaalstorting.

Vraag

Is artikel 8bd van de Wet op de vennootschapsbelasting 1969 (hierna: Wet Vpb 1969) van toepassing op een middellijke dividenduitkering aan een belastingplichtige als gevolg van een onzakelijke transactie tussen twee dochtervennootschappen?

Antwoord

Nee, een middellijke dividenduitkering als gevolg van een onzakelijke transactie tussen twee dochtervennootschappen leidt niet tot de verkrijging van een vermogensbestanddeel door de moedermaatschappij als bedoeld in artikel 8bd, eerste lid, Wet Vpb 1969. Civielrechtelijk is geen sprake van de verkrijging van een vermogensbestanddeel. Ook op grond van de jurisprudentie, doelstelling en de wetsgeschiedenis is er in deze casus geen aanleiding om voor de toepassing van artikel 8bd Wet Vpb 1969 fiscaalrechtelijk een overdracht van een vermogensbestanddeel aanwezig te achten.

Beschouwing

De tekst van artikel 8bd Wet Vpb 1969 luidt gedeeltelijk als volgt:

Wettelijk kader

“1. Indien de belastingplichtige in het jaar een vermogensbestanddeel, niet zijnde een schuld, verkrijgt van een aan hem gelieerd lichaam door middel van een kapitaalstorting, winstuitdeling, teruggaaf van gestort kapitaal, liquidatie-uitkering of een daarmee vergelijkbare rechtshandeling, en de waarde in het economische verkeer van dat vermogensbestanddeel op het tijdstip van de verkrijging hoger is dan de waarde die bij het gelieerde lichaam ter zake van de overdracht van dat vermogensbestanddeel wordt betrokken in een naar de winst geheven belasting, wordt voor de teboekstelling van dat vermogensbestanddeel de laatstbedoelde waarde in aanmerking genomen. De belastingplichtige dient de waarde die bij het gelieerde lichaam wordt betrokken in een naar de winst geheven belasting aannemelijk te maken.”

Parlementaire geschiedenis

In het besluit van de Staatssecretaris van Financiën van 11 januari 2023 (Stcrt. 2023, 2621) is doel en strekking van artikel 8bd Wet Vpb 1969 als volgt beschreven:

“Artikel 8bd Wet Vpb is ingevoerd met ingang van 1 januari 2022 als onderdeel van de maatregelen van de Wet tegengaan mismatches bij toepassing zakelijkheidsbeginsel in de vennootschapsbelasting. De mismatches die deze wet beoogt te voorkomen zien kort gezegd op de zogenoemde dubbele niet heffing die zich kan voordoen als gelieerde lichamen bij een onderlinge transactie voorwaarden (verrekenprijzen) overeenkomen die niet zakelijk zijn, zoals een van de waarde in het economische verkeer van een vermogensbestanddeel afwijkende waarde. Artikel 8bd Wet Vpb 1969 is een flankerende maatregel die een dubbele niet-heffing als gevolg van een waarderingsverschil voorkomt in het geval een met de belastingplichtige gelieerd lichaam een vermogensbestanddeel aan de belastingplichtige overdraagt door middel van een kapitaalstorting, winstuitdeling, teruggaaf van gestort kapitaal, liquidatie-uitkering of een daarmee vergelijkbare rechtshandeling. In dergelijke gevallen is er geen sprake van een verrekenprijsverschil, maar van een verschil in de waardering van een verkregen vermogensbestanddeel.”

Daarnaast is in de parlementaire geschiedenis de volgende toelichting gegeven:

“Het voorgestelde artikel 8bd, eerste en tweede lid, Wet Vpb 1969 is van toepassing indien een vermogensbestanddeel wordt verkregen door middel van een kapitaalstorting, winstuitdeling, teruggaaf van gestort kapitaal of een liquidatie-uitkering. Bij een kapitaalstorting moet bijvoorbeeld gedacht worden aan een formele volstorting van het geplaatste aandelenkapitaal of een storting van agio. Daarnaast kan er sprake zijn van een kapitaalstorting indien een vermogensbestanddeel wordt verkregen tegen uitreiking van eigen aandelen door de belastingplichtige. In dit geval worden de uitgereikte aandelen namelijk volgestort door de overdracht van het vermogensbestanddeel aan de belastingplichtige.”

Kamerstukken II, 2021/22, 35933, nr. 3, p. 41.

“Dit wetsvoorstel ziet primair op mismatches die betrekking hebben op een verschil in verrekenprijzen en, zonder toepassing van de voorgestelde maatregelen, tot dubbele niet-heffing leiden. De flankerende maatregel heeft – kort gezegd – betrekking op kapitaalstortingen en winstuitdelingen in natura. In dergelijke gevallen is er geen sprake van een verrekenprijsverschil, maar van een verschil in de waarde die bij de overdrager wordt betrokken in een naar de winst geheven belasting en de waarde in het economische verkeer die, zonder toepassing van de flankerende maatregel, bij de teboekstelling van het vermogensbestanddeel in aanmerking wordt genomen bij het verkrijgende lichaam.”

Kamerstukken I, 2021/22, 35933, nr. E, p. 4-5.

Uit de wettekst van artikel 8bd Wet Vpb 1969 en de hierboven aangehaalde parlementaire geschiedenis volgt dat het artikel een waarderingsvoorschrift geeft voor de teboekstelling van een verkregen vermogensbestanddeel op de fiscale balans. Hieruit volgt dat artikel 8bd Wet Vpb 1969 niet van toepassing is indien in zijn geheel geen sprake is van de verkrijging van een vermogensbestanddeel en de fiscale teboekstelling hiervan. De vraag is daarom of voor X BV bij het middellijk dividend ter zake van de transactie tussen A en B wel sprake is van de verkrijging en teboekstelling van een vermogensbestanddeel als bedoeld in artikel 8bd Wet Vpb 1969.

Civielrechtelijke uitleg

Voor de uitleg van het vereiste dat belastingplichtige ‘een vermogensbestanddeel (…) verkrijgt’ moet allereerst worden gekeken naar de civielrechtelijke interpretatie van het begrip ‘verkrijging’. Begrippen in de fiscale wetgeving hebben in beginsel immers hun civielrechtelijke betekenis, maar er kunnen redenen zijn om hier fiscaal van af te wijken.

Civielrechtelijk beschouwd is er geen sprake van de verkrijging van een bezitting of schuld (vermogensbestanddeel) door de moedermaatschappij als gevolg van de (onzakelijke) transactie tussen de twee dochtervennootschappen. In casu bestaat alleen een verkrijging van een vermogensbestanddeel door dochtervennootschap B. Op basis van de grammaticale en civielrechtelijke interpretatie is artikel 8bd Wet Vpb 1969 daarom niet van toepassing op het middellijke dividend dat de moedermaatschappij geniet.

Hierna zal worden beoordeeld of de jurisprudentie, doelstelling en/of de wetsgeschiedenis dwingen tot een andere uitleg dan de tekstuele civielrechtelijke interpretatie.

Verkrijging van een vermogensbestanddeel

Volgens vaste jurisprudentie - gecodificeerd in artikel 8b, eerste lid, Wet Vpb 1969 worden voorwaarden ter zake van onderlinge rechtsverhoudingen tussen gelieerde lichamen gecorrigeerd naar voorwaarden die in het economisch verkeer door onafhankelijke partijen zouden zijn overeengekomen. De correctie van deze voorwaarden kan leiden tot een vermomde en middellijke dividenduitkering en/of een informele kapitaalstorting. Zie onder meer het arrest van de Hoge Raad van 9 februari 2007, ECLI:NL:HR:2007:AZ8041 en Hoge Raad van 2 november 2018, ECLI:NL:HR:2018:2034.

In casu wordt B bevoordeeld door A als gevolg van de overdracht van een activum tegen een lagere waarde dan de waarde in het economische verkeer. Op grond van de hiervoor aangehaalde jurisprudentie ontstaat er fiscaal een middellijke vermomde dividenduitkering van A aan X BV en een informele kapitaalstorting van X BV aan B. Hoewel er civielrechtelijk geen transactie plaatsvindt tussen A en X BV en er civielrechtelijk geen dividend aan X BV wordt uitgedeeld, is er fiscaalrechtelijk wel sprake van dividend (vermomd en middellijk). De vraag is of deze fiscaalrechtelijke afwijking van de civielrechtelijke werkelijkheid ook tot gevolg heeft dat er fiscaalrechtelijk, in tegenstelling tot civielrechtelijk, sprake is van de verkrijging van een vermogensbestanddeel.

Volgens de Hoge Raad (zie onder meer het arrest van de Hoge Raad van 9 februari 2007, ECLI:NL:HR:2007:AZ8041 en Hoge Raad van 2 november 2018, ECLI:NL:HR:2018:2034) wordt een vermomde dividenduitkering aangemerkt als een reële dividenduitkering waarbij een vermogensverschuiving plaatsvindt. Uit de arresten wordt duidelijk dat bij een vermomde dividenduitkering sprake is van de toekenning van een voordeel aan de betreffende aandeelhouder. Voor het corrigeren van de totaalwinst als gevolg van onzakelijk handelen is dit sluitend. Het is in dat opzicht niet nodig om ook een (vermomde) overdracht van een vermogensbestanddeel in aanmerking te nemen. Daarnaast volgt uit het arrest van de Hoge Raad van 2 november 2018 dat voor de verdragstoepassing in die casus bij een vermomde dividenduitkering geen ‘overdracht van middelen’ hoeft plaats te vinden.

Op basis hiervan bestaat op grond van de jurisprudentie geen aanleiding om in casu fiscaalrechtelijk, in afwijking van de civielrechtelijke uitleg, de verkrijging van een vermogensbestanddeel door de moedermaatschappij in aanmerking te nemen. Toch kan op basis van de jurisprudentie niet met zekerheid worden vastgesteld dat voor toepassing van artikel 8bd Wet Vpb 1969 geen sprake is van de verkrijging van een vermogensbestanddeel.

Doel en strekking

Artikel 8bc Wet Vpb 1969 ziet op situaties waarbij sprake is van een verrekenprijsverschil. Artikel 8bd Wet Vpb 1969 is bedoeld als flankerende maatregel voor gevallen waarbij geen sprake is van een verrekenprijsverschil maar van een verkrijging in de kapitaalsfeer.

De parlementaire geschiedenis biedt geen aanknopingspunten dat artikel 8bd Wet Vpb 1969 van toepassing is op een belastingplichtige die niet rechtstreeks als partij is betrokken bij een rechtshandeling zoals bedoeld in het eerste lid. Als een middellijke dividenduitkering wel onder het bereik van artikel 8bd Wet Vpb 1969 zou vallen, dan zou dit artikel ook van toepassing zijn bij transacties die al door artikel 8bc Wet Vpb 1969 worden ondervangen. Ter illustratie, mocht in casu B belastingplichtig zijn in Nederland, dan zou voor B artikel 8bc Wet Vpb 1969 van toepassing zijn vanwege het verrekenprijsverschil. Ook in dat geval is sprake van een vermomde dividenduitkering voor X BV. Doel en strekking geven daarom geen aanleiding om te stellen dat artikel 8bd Wet Vpb 1969 van toepassing is op een door X BV ontvangen middellijke dividenduitkering.

Uit de parlementaire geschiedenis volgt bovendien dat artikel 8bd Wet Vpb 1969 mismatches beoogt te voorkomen die zien op de zogenoemde dubbele niet heffing die zich kan voordoen als gelieerde lichamen bij een onderlinge transactie voorwaarden (verrekenprijzen) overeenkomen die niet zakelijk zijn. In de onderhavige casus hanteren A en B dezelfde transactieprijs. Daarom is er geen sprake van dubbele niet heffing.

Ook de afschrijvingsmismatch die artikel 8bd Wet Vpb 1969 beoogt te voorkomen, doet zich in casu niet voor. Met de middellijke dividenduitkering is er voor fiscale doeleinden immers sprake van een gelijktijdig gedane, informele kapitaalstorting. Als er voor fiscale doeleinden een vermogensbestanddeel zou worden verkregen, moet deze voor fiscale doeleinden gelijk weer geacht te zijn overgedragen aan B als gevolg van de informele kapitaalstorting. De informele kapitaalstorting zal wel leiden tot een verhoging van het door X BV in B opgeofferde bedrag. Dit is echter het gevolg van de kapitaalstorting en niet van de ontvangen dividenduitkering. Die verhoging kan op zichzelf daarom niet zien op de teboekstelling na enige verkrijging door X BV.

Conclusie

Op grond van de jurisprudentie, doelstelling en de wetsgeschiedenis van artikel 8bd Wet Vpb 1969 is er geen aanleiding om, in afwijking van de civielrechtelijke interpretatie, te stellen dat er sprake is van de verkrijging van een vermogensbestanddeel in de zin van artikel 8bd Wet Vpb 1969.