KG:023:2025:11 Onderneming geliquideerde deelneming voortgezet en staking binnen fiscale eenheid (liquidatieverliesregeling)

Publicatiedatum 18-11-2025, 10:15 | Laatste update 18-11-2025, 10:15 |

Aanleiding

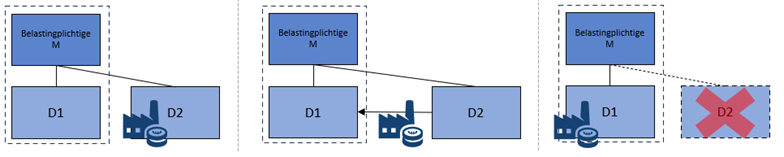

Moedermaatschappij M vormt samen met haar dochtermaatschappij (D1) een fiscale eenheid voor de vennootschapsbelasting. M houdt daarnaast een aandelenbelang in een andere verbonden vennootschap (D2) die geen onderdeel uitmaakt van de fiscale eenheid. Op het belang in D2 is de deelnemingsvrijstelling van toepassing. Op enig moment wordt D2 ontbonden en haar vermogen vereffend. De onderneming van D2 is voortgezet door D1. Hierdoor kan het liquidatieverlies van M ten aanzien van de ontbinding van D2 vooralsnog niet in aanmerking worden genomen op grond van artikel 13d, veertiende lid, onderdeel b, van de Wet op de vennootschapsbelasting 1969 (hierna: Wet Vpb 1969). Het is de bedoeling dat de voortgezette onderneming van D2 op termijn, tijdens het bestaan van de fiscale eenheid tussen M en D1, wordt gestaakt. Schematisch kan het voorgaande als volgt worden weergegeven.

Vraag

Kan M, zodra de voortgezette onderneming binnen de fiscale eenheid geheel wordt gestaakt, het eerder op de voet van artikel 13d Wet Vpb 1969 berekende, maar niet in aanmerking genomen liquidatieverlies alsnog in aanmerking nemen?

Antwoord

Ja. M kan, zodra de voortgezette onderneming binnen de fiscale eenheid geheel wordt gestaakt, het eerder op de voet van artikel 13d Wet Vpb 1969 berekende, maar niet in aanmerking genomen liquidatieverlies alsnog in aanmerking nemen. In een casus als de onderhavige, waarin de voortgezette onderneming binnen de fiscale eenheid wordt gestaakt, is artikel 13e, eerste lid, Wet Vpb 1969 van toepassing en niet artikel 13e, tweede lid, Wet Vpb 1969.

Volledigheidshalve wordt opgemerkt dat voor het alsnog in aanmerking kunnen nemen van het liquidatieverlies voldaan moet worden aan de voorwaarden genoemd in artikel 13e, eerste lid, Wet Vpb 1969.

Beschouwing

Wettelijk kader

Op grond van artikel 13d, eerste lid, Wet Vpb 1969, vindt de deelnemingsvrijstelling geen toepassing ten aanzien van een verlies op een deelneming dat tot uitdrukking komt nadat het lichaam waarin de belastingplichtige deelneemt is ontbonden (liquidatieverlies). Artikel 13d, veertiende lid, Wet Vpb 1969 bepaalt wanneer een liquidatieverlies in aanmerking genomen kan worden. Het liquidatieverlies wordt eerst op het tijdstip waarop de vereffening is voltooid in aanmerking genomen, mits onder meer de onderneming van het ontbonden lichaam geheel is gestaakt, dan wel geheel of gedeeltelijk is voortgezet uitsluitend door een ander dan de belastingplichtige of een met hem verbonden lichaam (onderdeel b).

Artikel 13e, eerste lid, Wet Vpb 1969 bepaalt dat indien de onderneming van het ontbonden lichaam geheel of gedeeltelijk is voortgezet door de belastingplichtige, het liquidatieverlies alsnog in aanmerking wordt genomen zodra die onderneming door de belastingplichtige geheel is gestaakt, of geheel of gedeeltelijk is voortgezet uitsluitend door een ander dan de belastingplichtige of een met hem verbonden lichaam, mits wordt voldaan aan de aldaar genoemde voorwaarden.

Artikel 13e, tweede lid, Wet Vpb 1969 regelt dat indien de onderneming van het ontbonden lichaam geheel of gedeeltelijk is voortgezet door een verbonden lichaam waarin de belastingplichtige of een met hem verbonden lichaam deelneemt, het voor de verkrijging van die deelneming opgeofferde bedrag wordt verhoogd met het berekende liquidatieverlies, mits wordt voldaan aan de voorwaarden van artikel 13d, veertiende lid, onderdelen a en d.

Artikel 15, eerste lid, Wet Vpb 1969 regelt – kort gezegd – dat indien een moedermaatschappij de gehele juridische en economische eigendom bezit van ten minste 95% van de aandelen in een dochtermaatschappij, op gezamenlijk verzoek van beide belastingplichtigen de belasting van hen geheven wordt alsof er één belastingplichtige is, in die zin dat de werkzaamheden en het vermogen van de dochtermaatschappij deel uitmaken van de werkzaamheden en het vermogen van de moedermaatschappij.

Artikel 10a, aanhef en vierde lid, onderdeel d, Wet Vpb 1969 bepaalt dat een lichaam dat met de belastingplichtige deel uitmaakt van een fiscale eenheid als bedoeld in artikel 15 Wet Vpb 1969, voor onder meer de toepassing van de artikelen 13d en 13e Wet Vpb 1969 als een met de belastingplichtige verbonden lichaam wordt aangemerkt.

Parlementaire behandeling

In de wetsgeschiedenis is door de wetgever ten aanzien van (de voorloper van het huidige) artikel 13d, veertiende lid, onderdeel b, Wet Vpb 1969 en artikel 13e Wet Vpb 1969 onder meer het volgende aangegeven (Kamerstukken II 1986/87, 19968, nr. 3, p. 7 en p. 14):

“Ik acht het onjuist dat een belastingplichtige naar believen, door de onderneming in een ander onderdeel van het concern onder te brengen, de verliescompensatiemogelijkheden bij de dochter kan verruilen voor een liquidatieverlies. Het strookt met de intentie van de deelnemingsvrijstelling, namelijk rekening te houden met een economische verwevenheid van lichamen, het sluitstuk van die regeling - de regeling voor liquidatieverliezen - eerst toe te passen op het moment dat de band tussen de onderneming van het ontbonden lichaam en het concern echt is verbroken, dat wil zeggen eerst bij staking of bij vervreemding van [bedoeld zal zijn: “aan”] een buitenstaander.

(…)

Een op grond van de voorgestelde nieuwe regeling in eerste aanleg niet in aanmerking genomen liquidatieverlies kan later, bij liquidatie van de voortzettende deelneming of de vaste inrichting, alsnog in aanmerking worden genomen.”

“In het eerste lid wordt het moment aangegeven waarop een liquidatieverlies ter zake van een geliquideerde deelneming waarvan de (materiële) onderneming geheel of gedeeltelijk is voortgezet door de belastingplichtige - welk verlies op grond van artikel 13a is berekend, maar nog niet in aanmerking is genomen - in aftrek mag worden gebracht op de winst van belastingplichtige. Dat kan zijn:

- op het moment dat de onderneming door de belastingplichtige geheel is gestaakt; of

- op het moment dat de onderneming geheel of gedeeltelijk wordt voortgezet door een derde (dus buiten het concern waartoe belastingplichtige behoort).

(…)

Wanneer de onderneming van het ontbonden lichaam geheel of gedeeltelijk wordt voortgezet (al dan niet in de vorm van een vaste inrichting) door een lichaam waarin door de belastingplichtige of een daarmee verbonden lichaam wordt deelgenomen, wordt eveneens geen liquidatieverlies op grond van artikel 13a in aanmerking genomen. Het tweede lid van artikel 13b bewerkstelligt vervolgens dat dit verlies toch niet verloren gaat. Het voor de deelneming, die de onderneming van het ontbonden lichaam voortzet, opgeofferde bedrag wordt namelijk verhoogd met het op grond van artikel 13a berekende liquidatieverlies.”

In het kader van de herziening van het fiscale-eenheidsregime per 2003 is door de wetgever over artikel 15 Wet Vpb 1969 onder meer het volgende opgemerkt (Kamerstukken II 2000/01, 26854, nr. 6, p. 6):

“Mijn conclusie is dat dit kan worden gerealiseerd door in de wettekst te verwoorden dat de belasting van de belastingplichtigen die deel uitmaken van de fiscale eenheid wordt geheven alsof sprake is van één belastingplichtige in die zin dat de werkzaamheden en het vermogen van de dochtermaatschappijen deel uitmaken van de werkzaamheden en het vermogen van de moedermaatschappij. Daarmee wordt aangegeven dat sprake is van een «fictie»: de vennootschappen blijven wel subjectief belastingplichtig, maar voor de bepaling van het heffingsobject, de verschuldigde belasting alsmede de eventuele vermindering daarvan ingevolge regels ter voorkoming van dubbele belasting worden de maatschappijen van de fiscale eenheid behandeld als één belastingplichtige. Het laatste betekent dat voor de toepassing van de bepalingen die het heffingsobject bepalen, dat wil zeggen voor de toepassing van de hoofdstukken II, III (en IV) van de wet, waar wordt gesproken van «belastingplichtige», de maatschappijen van de fiscale eenheid tezamen in aanmerking worden genomen. Deze benadering benadrukt zoveel mogelijk het karakter van de fiscale eenheid, maar biedt toch ruimte voor het oplossen van knelpunten die zich bij de huidige «opgaan in» benadering voordoen. Hoewel deze benadering zeer dicht aan ligt tegen de huidige «opgaan in» benadering, acht ik de nieuwe redactie nodig om de bestaande onduidelijkheid over de reikwijdte van de zelfstandige belastingplicht van de dochtermaatschappijen, weg te nemen.”

In het kader van de invoering van artikel 10a, vierde lid, onderdeel d, van de Wet Vpb 1969 is door de wetgever het volgende opgemerkt (respectievelijk Kamerstukken II 2000/01, 26854, nr. 6, p. 10; Kamerstukken II 2000/01, 26854, nr. 7, p. 12 en Kamerstukken I 2001/02, 26854, nr. 45d, p. 3):

“De leden van de fractie van GPV en RPF vragen wat het praktische belang is van het aanmerken van in een fiscale eenheid opgenomen maatschappijen als verbonden lichamen in de zin van artikel 10a van wet. Dit kan als volgt worden toegelicht. Voor de toepassing van een aantal regelingen na verbreking van een fiscale eenheid is het van belang dat de lichamen die van een fiscale eenheid deel uitmaken, ook tijdens de fiscale eenheid als verbonden lichamen worden aangemerkt. Als voorbeelden kunnen worden genoemd de regeling met betrekking tot afgewaardeerde schuldvorderingen en de omzetting van buitenlandse vaste inrichtingen in deelnemingen. Die regelingen zijn opgenomen in de artikelen 13b en 13c. Omdat de verbondenheid tijdens de fiscale eenheid niet meer rechtstreeks voortvloeit uit de systematiek van de fiscale eenheid die is verwoord in de nota van wijziging, is in de nota van wijziging een afzonderlijke bepaling op dit punt opgenomen.”

“De invoeging van onderdeel d in artikel 10a, vierde lid, heeft ten doel om zeker te stellen dat lichamen die deel uitmaken van dezelfde fiscale eenheid als verbonden lichamen worden aangemerkt. Zoals aangegeven in paragraaf 3.2 van de nota naar aanleiding van het verslag is het voor de toepassing van een aantal regelingen na verbreking van een fiscale eenheid van belang dat de lichamen die van een fiscale eenheid deel uitmaken, ook tijdens de fiscale eenheid als verbonden lichamen worden aangemerkt. Omdat de verbondenheid tijdens de fiscale eenheid niet meer rechtstreeks voortvloeit uit de systematiek van de fiscale systematiek van de fiscale eenheid, is een afzonderlijke bepaling op dit punt opgenomen.”

“De leden van de fractie van het CDA vragen om een voorbeeld van een situatie waarin het van belang is dat lichamen die deel uitmaken van dezelfde fiscale eenheid worden aangemerkt als verbonden lichamen krachtens het voorgestelde artikel 10a, vierde lid, onderdeel d, van de wet. Als de moedermaatschappij van een fiscale eenheid (de belastingplichtige) een vordering heeft op een deelneming die geen deel uitmaakt van de fiscale eenheid, waarbij de vordering ten laste van de fiscale winst is afgewaardeerd, en de onderneming van deze deelneming wordt vervreemd aan een maatschappij binnen de fiscale eenheid, dan is het voor de toepassing van artikel 13b, vierde lid, van de wet van belang dat die andere maatschappij wordt aangemerkt als een met de belastingplichtige verbonden lichaam.”

Rechtspraak

Met een verwijzing naar de hiervoor genoemde wetsgeschiedenis (Kamerstukken II 2000/01, 26854, nr. 6, p. 10 en Kamerstukken II 2000/01, 26854, nr. 7, p. 12) inzake artikel 10a, vierde lid, onderdeel d, Wet Vpb 1969 geeft de Hoge Raad in zijn arrest van 8 juli 2016, ECLI:NL:HR:2016:1350 aan dat met de invoering van die bepaling is beoogd dat transacties binnen een fiscale eenheid, na verbreking van die fiscale eenheid worden aangemerkt als transacties tussen verbonden lichamen. Een verder strekkende uitleg zou haaks staan op het uitgangspunt dat tijdens het bestaan van de fiscale eenheid de werkzaamheden en het vermogen van de dochtermaatschappij deel uitmaken van de werkzaamheden en het vermogen van de moedermaatschappij, aldus de Hoge Raad.

Toepassing artikel 13e Wet Vpb 1969

In de onderhavige casus wordt de onderneming van de ontbonden D2, die geen deel uitmaakt van de fiscale eenheid, binnen de fiscale eenheid voortgezet. Het is de bedoeling om de voortgezette onderneming op termijn tijdens het bestaan van de fiscale eenheid tussen M en D1 te staken. In dat geval is artikel 13e, eerste lid, Wet Vpb 1969 van toepassing zodra de voortgezette onderneming geheel wordt gestaakt en kan M het eerder op de voet van artikel 13d Wet Vpb 1969 berekende, maar niet in aanmerking genomen liquidatieverlies alsnog in aanmerking nemen. Dat kan als volgt worden toegelicht.

Voortzetting onderneming

Met artikel 13d, veertiende lid, onderdeel b, Wet Vpb 1969 (niet-voortzettingseis) wordt beoogd te voorkomen dat een belastingplichtige naar believen, door de onderneming zelf voort te zetten of door een met hem verbonden lichaam, de verliescompensatiemogelijkheden bij de deelneming kan verruilen voor een liquidatieverlies. In samenhang hiermee is met de invoering van artikel 13e, eerste en tweede lid, Wet Vpb 1969 beoogd dat dit in eerste aanleg niet in aanmerking genomen liquidatieverlies in bepaalde situaties later alsnog in aanmerking kan worden genomen.

In casu kan M vanwege de voortzetting van de onderneming van D2 het liquidatieverlies ter zake van de ontbinding en vereffening van D2 op het tijdstip waarop de vereffening van D2 is voltooid niet in aanmerking nemen. Vervolgens komt de vraag op of het niet in aanmerking genomen liquidatieverlies onder het bereik van het eerste of tweede lid van artikel 13e Wet Vpb 1969 valt.

Fiscale eenheid

Uit artikel 15, eerste lid, Wet Vpb 1969 volgt dat op verzoek van een moedermaatschappij en dochtermaatschappij de belasting van hen wordt geheven alsof er één belastingplichtige is, in die zin dat de werkzaamheden en het vermogen van de dochtermaatschappij deel uitmaken van de werkzaamheden en het vermogen van de moedermaatschappij. Uit de wetsgeschiedenis volgt dat de vennootschappen wel subjectief belastingplichtig blijven, maar voor de bepaling van het heffingsobject, de verschuldigde belasting en de eventuele vermindering daarvan door regels ter voorkoming van dubbele belasting worden de maatschappijen van de fiscale eenheid behandeld als één belastingplichtige.

Op grond van het voorgaande maken de werkzaamheden en het vermogen van D1 – en daarmee de voortgezette onderneming – onderdeel uit van de werkzaamheden en het vermogen van M. Het eerste lid van artikel 13e Wet Vpb 1969 en niet het tweede lid van deze bepaling is dan ook van toepassing als de gevoegde dochtermaatschappij (D1) de voortgezette onderneming staakt. Het eerder op de voet van artikel 13d Wet Vpb 1969 berekende, maar niet in aanmerking genomen liquidatieverlies kan door M alsnog in aanmerking worden genomen zodra de voortgezette onderneming geheel wordt gestaakt. Daarbij gelden de voorwaarden genoemd in artikel 13e, eerste lid, Wet Vpb 1969.

Artikel 10a, vierde lid, onderdeel d, Wet Vpb 1969

Artikel 10a, vierde lid, onderdeel d, Wet Vpb 1969 staat niet in de weg aan het voorgaande. Uit de wetsgeschiedenis volgt dat die bepaling voor diverse regelingen beoogt zeker te stellen dat lichamen die deel uitmaken van dezelfde fiscale eenheid als verbonden lichamen worden aangemerkt. Dit doet echter niet af aan het toerekenen van de werkzaamheden en het vermogen van een gevoegde dochtermaatschappij aan de moedervennootschap gedurende het bestaan van de fiscale eenheid (afgezien van artikel 15, zestiende lid, Wet Vpb 1969). Het toepassen van artikel 13e, eerste lid, Wet Vpb 1969 in een casus als de onderhavige, waarin de voortgezette onderneming binnen de fiscale eenheid wordt gestaakt, strookt bovendien met doel en strekking van de artikelen 13d, veertiende lid, onderdeel b en 13e Wet Vpb 1969: het alsnog in aanmerking kunnen nemen van een liquidatieverlies dat eerder niet in aanmerking is genomen vanwege de niet-voortzettingseis.