KG:023:2025:4 Invloed art. 8bd Wet Vpb 1969 op opgeofferd bedrag en deelnemingsvrijstelling

Publicatiedatum 17-03-2025, 11:32 | Laatste update 17-03-2025, 11:32 |

Aanleiding

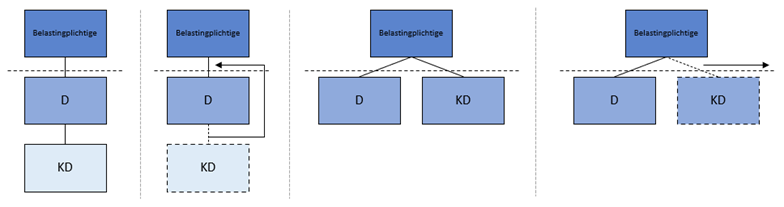

Een belastingplichtige bezit alle aandelen in haar buitenlandse dochtervennootschap D. D houdt op haar beurt alle aandelen in een buitenlandse kleindochtervennootschap KD. Het door D opgeofferde bedrag voor KD bedraagt 70. Op enig moment verkrijgt de belastingplichtige het aandelenbelang in KD van D door middel van een winstuitdeling. De waarde in het economische verkeer (90) van het aandelenbelang in KD is op dat moment hoger dan de waarde die bij D ter zake van deze overdracht wordt betrokken in een naar de winst geheven belasting. Op het verkregen aandelenbelang in KD is de deelnemingsvrijstelling bij de belastingplichtige van toepassing. Op enig moment na de verkrijging vervreemdt de belastingplichtige het aandelenbelang in KD voor een bedrag van 210. Schematisch kan het voorgaande als volgt worden weergegeven.

Vragen

- Wat is voor de belastingplichtige het opgeofferde bedrag voor het aandelenbelang in KD en is de eventuele toepassing van artikel 8bd van de Wet op de vennootschapsbelasting 1969 (hierna: Wet Vpb 1969) hierop van invloed?

- Is bij de vervreemding van het aandelenbelang in KD de deelnemingsvrijstelling ook van toepassing op het deel van de vervreemdingswinst dat ontstaat als gevolg van de eventuele toepassing van artikel 8bd Wet Vpb 1969?

Antwoorden

- Het opgeofferde bedrag voor de belastingplichtige ten aanzien van het aandelenbelang in KD bedraagt 70 op grond van artikel 13d, negende lid, eerste volzin, Wet Vpb 1969. Deze bepaling is van toepassing nu KD verkregen is van een verbonden lichaam (D). Als gevolg daarvan wordt het opgeofferde bedrag ten tijde van de verkrijging niet hoger gesteld dan het bedrag dat D voor KD heeft opgeofferd (70). De eventuele toepassing van de teboekstellingsmaatregel van artikel 8bd Wet Vpb 1969 heeft hierop geen invloed nu het opgeofferde bedrag een extracomptabele grootheid is.

- Ja, bij de vervreemding van het aandelenbelang in KD is de deelnemingsvrijstelling ook van toepassing op het deel van de vervreemdingswinst dat ontstaat als gevolg van de eventuele toepassing van artikel 8bd Wet Vpb 1969. De vervreemdingswinst die ontstaat als gevolg van de vervreemding vloeit voort uit het aandeelhouderschap in de deelneming KD en wordt in zijn geheel als voordeel uit hoofde van een deelneming aangemerkt.

Beschouwing vraag 1

Wettelijk kader

Artikel 13d, vijfde lid, Wet Vpb 1969, regelt dat het liquidatieverlies wordt gesteld op het bedrag waarmee het door de belastingplichtige voor de deelneming opgeofferde bedrag het totaal van de liquidatie-uitkeringen overtreft.

Op grond van artikel 13d, negende lid, eerste volzin, Wet Vpb 1969, wordt bij de verkrijging van een deelneming van een verbonden lichaam, het opgeofferde bedrag ten tijde van de verkrijging niet hoger gesteld dan het bedrag hetwelk dat lichaam voor die deelneming heeft opgeofferd.

Parlementaire behandeling

In de wetsgeschiedenis is door de wetgever het volgende opgemerkt (Kamerstukken II 1962/63, 6000, nr. 9, p. 24):

“Zoals uit het vorenstaande blijkt kan het voorkomen dat de grootte van het bij liquidatie in aanmerking te nemen verlies extra-comptabel moet worden berekend. De mening van de aan het woord zijnde leden dat de boekwaarde van de deelneming bepalend zou zijn bij de berekening van het verlies moet dan ook op een misverstand berusten. De omvang van het in aanmerking te nemen verlies wordt immers in de tweede zin van artikel 12, derde lid, uitdrukkelijk gesteld op het verschil tussen het opgeofferde bedrag en de liquidatie-uitkeringen en is derhalve niet steeds gelijk aan het verschil tussen liquidatie-uitkeringen en boekwaarde.”

Rechtspraak

In HR 28 oktober 2022, ECLI:NL:HR:2022:1578, oordeelt de Hoge Raad dat het opgeofferde bedrag niet aanknoopt bij een balanspost, maar een extracomptabele grootheid vormt. Voor de bepaling van een liquidatieverlies is het dan ook niet van belang op welke wijze de belastingplichtige de deelneming op haar balans heeft gewaardeerd, aldus de Hoge Raad.

Het in aanmerking te nemen opgeofferde bedrag

In deze casus heeft de belastingplichtige het aandelenbelang in KD door middel van een winstuitdeling verkregen van een met haar verbonden lichaam (D). Het door D opgeofferde bedrag voor KD bedraagt 70. Op het tijdstip dat de belastingplichtige het aandelenbelang verkrijgt, bedraagt de waarde in het economische verkeer van dit aandelenbelang 90. Het door de belastingplichtige in aanmerking te nemen opgeofferde bedrag voor het aandelenbelang in KD bedraagt 70. Dit kan als volgt worden toegelicht.

Niet-hoger-wel-lager-regel

Het opgeofferde bedrag voor de belastingplichtige ten aanzien van het aandelenbelang in KD bedraagt 70 op grond van artikel 13d, negende lid, eerste volzin, Wet Vpb 1969. Deze bepaling is van toepassing nu KD, die voor de belastingplichtige een deelneming is waarop de deelnemingsvrijstelling van toepassing is, verkregen is van een verbonden lichaam (D). Als gevolg daarvan wordt het opgeofferde bedrag ten tijde van de verkrijging niet hoger gesteld dan het bedrag dat D voor KD heeft opgeofferd (70).

Extracomptabele grootheid

Op het tijdstip van verkrijging door de belastingplichtige van het aandelenbelang in KD is de waarde in het economische verkeer van dit aandelenbelang hoger dan de waarde die bij D ter zake van de overdracht wordt betrokken in een naar de winst geheven belasting. Daarmee komt de vraag op of de eventuele toepassing van de teboekstellingsmaatregel van artikel 8bd Wet Vpb 1969 invloed heeft op de hoogte van het opgeofferde bedrag in deze casus. Zoals volgt uit de wetsgeschiedenis en HR 28 oktober 2022, ECLI:NL:HR:2022:1578, vormt het opgeofferde bedrag een extracomptabele grootheid waarbij niet van belang is op welke wijze de belastingplichtige de deelneming op haar balans heeft gewaardeerd. De eventuele toepassing van de teboekstellingsmaatregel van artikel 8bd Wet Vpb 1969 heeft derhalve geen invloed op de bepaling van het opgeofferde bedrag in deze casus.

Beschouwing vraag 2

Wettelijk kader

Op grond van artikel 13, eerste lid, Wet Vpb 1969 blijven bij het bepalen van de winst voordelen uit hoofde van een deelneming, alsmede de kosten ter zake van de verwerving of vervreemding van die deelneming buiten aanmerking.

Beleid

Uit onderdeel 2.1.1 van het Besluit Deelnemingsvrijstelling, volgt dat het antwoord op de vraag of voordelen worden behaald uit hoofde van een deelneming wordt beheerst door de causaliteit. Dat wil zeggen dat de voordelen pas in voldoende verband tot de deelneming staan als deze voordelen voortvloeien uit het aandeelhouderschap in deze deelneming.

Rechtspraak

In het arrest van de Hoge Raad van 6 november 2020, ECLI:NL:HR:2020:1738, is de vraag aan de orde of de deelnemingsvrijstelling van toepassing is op het zogenoemde ‘cum/ex-voordeel’ waarvan in de procedure sprake is. De Hoge Raad oordeelt dat dit voordeel niet kan worden aangemerkt als een door belanghebbende uit haar aandeelhouderschap genoten voordeel uit hoofde van een deelneming in de zin van artikel 13 Wet Vpb 1969. Daarmee is geen sprake van een voordeel uit hoofde van een deelneming.

Toepassing deelnemingsvrijstelling

In deze casus wordt op enig moment het aandelenbelang in KD door de belastingplichtige vervreemd voor een bedrag van 210. De eventuele toepassing van de teboekstellingsmaatregel van artikel 8bd Wet Vpb 1969 zou tot een verhoging van de vervreemdingswinst leiden ten opzichte van de situatie waarin deze maatregel niet wordt toegepast. De deelnemingsvrijstelling is van toepassing op de gehele vervreemdingswinst, ook als de teboekstellingsmaatregel van artikel 8bd Wet Vpb 1969 toegepast zou worden. Dit kan als volgt worden toegelicht.

Voordelen uit hoofde van een deelneming blijven bij het bepalen van de winst buiten aanmerking. Het antwoord op de vraag of voordelen worden behaald uit hoofde van een deelneming wordt beheerst door de causaliteit. Dat wil zeggen dat de voordelen pas in voldoende verband tot de deelneming staan als deze voordelen voortvloeien uit het aandeelhouderschap in deze deelneming (zie onderdeel 2.1.1 Besluit Deelnemingsvrijstelling en bijvoorbeeld HR 6 november 2020, ECLI:NL:HR:2020:1738, r.o. 3.2.2).

Hoewel in casu een eventuele artikel 8bd-correctie de vervreemdingswinst vergroot, heeft deze correctie geen invloed op de causaliteit. Het voordeel dat ontstaat als gevolg van de vervreemding vloeit voort uit het aandeelhouderschap in de deelneming KD en wordt in zijn geheel als voordeel uit hoofde van een deelneming aangemerkt.