KG:023:2025:5 Onzakelijke lening om motieven bovenlangs en opgeofferd bedrag

Publicatiedatum 08-05-2025, 9:59 | Laatste update 08-05-2025, 9:59 |

Aanleiding

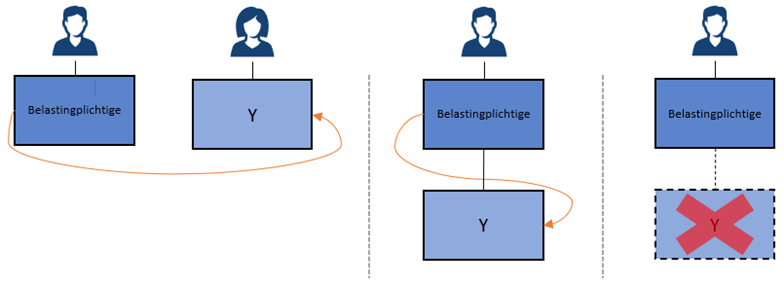

Een belastingplichtige heeft een zogenoemde ‘onzakelijke lening’ verstrekt aan vennootschap Y. De aandeelhouders van de belastingplichtige en vennootschap Y staan in familiaire betrekkingen tot elkaar. Op enig moment neemt de belastingplichtige het aandelenbelang in Y over. Verondersteld wordt dat op dat moment niet definitief vaststaat dat Y niet meer aan zijn aflossingsverplichting zal voldoen. Na de aandelenoverdracht wordt Y ontbonden en vereffend. Op de onzakelijke lening wordt een verlies geleden. Schematisch kan het voorgaande als volgt worden weergegeven.

Vraag

Wordt in deze casus het opgeofferde bedrag zoals bedoeld in artikel 13d van de Wet op de vennootschapsbelasting 1969 (hierna: Wet Vpb 1969) bij de belastingplichtige ten aanzien van het aandelenbelang in Y verhoogd met het bedrag van het verlies op de onzakelijke lening?

Antwoord

Nee, het opgeofferde bedrag zoals bedoeld in artikel 13d Wet Vpb 1969 ten aanzien van het aandelenbelang in Y wordt bij de belastingplichtige niet verhoogd met het bedrag van het verlies op de onzakelijke lening. Er is geen sprake van een zogenoemde onzakelijke lening ‘omlaag’, maar van een onzakelijke lening waarbij het debiteurenrisico is aanvaard om motieven bovenlangs, namelijk via de aandeelhouders. De latere verkrijging van het aandelenbelang in Y brengt hier geen verandering in.

Volledigheidshalve wordt opgemerkt dat als vóór de aandelenoverdracht definitief vaststaat dat Y niet meer aan zijn aflossingsverplichting ter zake van de onzakelijke lening zal voldoen, het antwoord niet anders luidt. Ook in dat geval is op dat moment geen sprake van een onzakelijke lening ‘omlaag’. De beoordeling of vaststaat dat Y niet meer aan zijn aflossingsverplichting zal voldoen is een feitelijke toets die voorbehouden is aan de inspecteur.

Beschouwing

Wettelijk kader

Uitgangspunt voor de jurisprudentie over de onzakelijke lening vormt een juiste vaststelling van de belastbare totale winst als bedoeld in artikel 8, eerste lid, Wet Vpb 1969 jo. artikel 3.8 van de Wet inkomstenbelasting 2001.

Op grond van artikel 13d, eerste lid, Wet Vpb 1969, vindt de deelnemingsvrijstelling geen toepassing ten aanzien van een verlies op een deelneming dat tot uitdrukking komt nadat het lichaam waarin de belastingplichtige deelneemt, is ontbonden (liquidatieverlies). Het liquidatieverlies wordt op grond van artikel 13d, veertiende lid, Wet Vpb 1969, in aanmerking genomen op het tijdstip waarop de vereffening is voltooid.

Op grond van artikel 13d, vijfde lid, Wet Vpb 1969, wordt het liquidatieverlies gesteld op het bedrag waarmee het door de belastingplichtige voor de deelneming opgeofferde bedrag het totaal van de liquidatie-uitkeringen overtreft.

Rechtspraak

De Hoge Raad heeft zich in een aantal arresten uitgelaten over de onzakelijke lening.

In zijn arrest van 25 november 2011, ECLI:NL:HR:2011:BN3442, herhaalt de Hoge Raad zijn jurisprudentie dat voor de beantwoording van de vraag of een geldverstrekking die door een moedervennootschap aan haar dochtervennootschap voor wat betreft de fiscale gevolgen als een geldlening dan wel als een kapitaalverstrekking heeft te gelden, in beginsel de civielrechtelijke vorm beslissend is. Deze regel lijdt in drie gevallen uitzondering, te weten: indien sprake is van een zogenoemde ‘schijnlening’, een ‘deelnemerschapslening' of een ‘bodemlozeputlening’.

Vervolgens oordeelt de Hoge Raad dat als sprake is van een geldlening tussen gelieerde partijen, maar geen rente kan worden bepaald waaronder een onafhankelijke derde bereid zou zijn geweest eenzelfde lening te verstrekken aan de met de vennootschap gelieerde partij, onder overigens dezelfde voorwaarden en omstandigheden, verondersteld moet worden dat bij die verstrekking door de vennootschap een debiteurenrisico wordt gelopen dat deze derde niet zou hebben genomen. Hierbij geldt dat deze rente er niet toe mag leiden dat de geldlening in wezen winstdelend zou worden. Alsdan moet – behoudens bijzondere omstandigheden – ervan worden uitgegaan dat de betrokken vennootschap dit risico heeft aanvaard met de bedoeling het belang van de met haar gelieerde vennootschap in de hoedanigheid van aandeelhouder dan wel dochtervennootschap te dienen. Dit brengt mee dat een eventueel verlies op de geldlening niet op de winst van de vennootschap in mindering kan worden gebracht. Een dergelijke lening wordt door de Hoge Raad aangeduid als een onzakelijke lening. Of sprake is van een onzakelijke lening dient te worden beoordeeld naar het moment van het aangaan van de lening met dien verstande dat een zakelijke lening gedurende haar looptijd ten gevolge van onzakelijk handelen van de crediteur vervolgens alsnog een onzakelijke lening kan worden.

Uit het arrest van de Hoge Raad van 28 februari 2014, ECLI:NL:HR:2014:417, volgt dat als een vennootschap aan een dochtervennootschap een onzakelijke lening verstrekt niet op het moment waarop de vordering wordt afgewaardeerd reeds sprake is van een (informele) kapitaalstorting. Pas als definitief vaststaat dat de debiteur niet meer aan zijn aflossingsverplichting zal voldoen – zoals bij kwijtschelding van de (oninbare) vordering of bij liquidatie van de vennootschap - zal dat verlies gelijkgesteld moeten worden met een informele kapitaalstorting.

In zijn arrest van 20 maart 2015, ECLI:NL:HR:2015:645, oordeelt de Hoge Raad dat ook sprake kan zijn van een onzakelijke lening als de lening niet wordt verstrekt aan de aandeelhouder of een met hem gelieerde partij, maar niettemin door de vennootschap met het verstrekken van de geldlening een debiteurenrisico wordt gelopen dat een derde niet zou hebben genomen en de vennootschap dit risico heeft aanvaard met de bedoeling het belang van haar aandeelhouder te dienen. De lening blijft in een zodanig geval tot het vermogen van de vennootschap behoren, maar een eventueel verlies op de geldlening kan ook dan niet in mindering op de winst worden gebracht.

Uit het arrest van de Hoge Raad van 18 december 2015, ECLI:NL:HR:2015:3599, volgt dat tevens sprake kan zijn van een onzakelijke lening in situaties waarin een debiteurenrisico, dat een onafhankelijke derde niet zou hebben genomen, wordt aanvaard op grond van persoonlijke betrekkingen tussen natuurlijke personen.

De Hoge Raad overweegt in zijn arrest van 10 mei 2019, ECLI:NL:HR:2019:683, dat de bijzondere rechtsregel uit HR 1 maart 2013, ECLI:NL:HR:2013:BW6520 (het zogenoemde ‘paraplukredietarrest’) inhoudt dat uitgaven die hun oorsprong vinden in de aanvaarding van aansprakelijkheid voor de aldaar bedoelde schulden van andere concernvennootschappen buiten aanmerking blijven. Daarbij geldt niet de eis dat het concernverband met die vennootschappen nog bestaat op het moment waarop de uit de aansprakelijkheid voortvloeiende lasten tot uitdrukking komen, aldus de Hoge Raad.

Geen verhoging opgeofferd bedrag

In deze casus gaat het om een onzakelijke lening die is verstrekt door de belastingplichtige aan Y. De aandeelhouders van de belastingplichtige en Y staan in familiaire betrekkingen tot elkaar. Wanneer vaststaat dat de debiteur (Y) van de onzakelijke lening niet meer aan zijn aflossingsplicht zal voldoen, wordt het opgeofferde bedrag voor de belastingplichtige in de door haar – na het verstrekken van de onzakelijke lening – verkregen aandelenbelang in Y niet verhoogd. Dat kan als volgt worden toegelicht.

Onzakelijke lening om motieven bovenlangs

Op het moment dat de onzakelijke lening wordt verstrekt zijn er geen vennootschappelijke betrekkingen tussen belastingplichtige en Y. Desalniettemin kan sprake zijn van een onzakelijke lening als de belastingplichtige het debiteurenrisico aanvaardt met de bedoeling het belang van haar aandeelhouder te dienen (HR 20 maart 2015, ECLI:NL:HR:2015:645), dan wel op grond van de persoonlijke betrekkingen tussen de aandeelhouders van de belastingplichtige en Y (HR 18 december 2015, ECLI:NL:HR:2015:3599). In casu is derhalve sprake van een onzakelijke lening waarbij het debiteurenrisico is aanvaard om motieven bovenlangs, namelijk via de aandeelhouders. De latere verkrijging van het aandelenbelang in Y brengt hier geen verandering in. Niet beslissend is het moment waarop de lasten die voortvloeien uit het aanvaarden van het debiteurenrisico tot uitdrukking komen, maar het moment waarop het (onzakelijke) debiteurenrisico is aanvaard. Steun voor deze opvatting kan ontleend worden aan HR 10 mei 2019, ECLI:NL:HR:2020:683.

Nu er geen sprake is van een onzakelijke lening ‘omlaag’, is er geen reden om bij de belastingplichtige het opgeofferde bedrag te verhogen als gevolg van het geleden verlies op de onzakelijke lening.

Volledigheidshalve wordt opgemerkt dat als vóór de aandelenoverdracht definitief vaststaat dat Y niet meer aan zijn aflossingsverplichting ter zake van de onzakelijke lening zal voldoen, het antwoord niet anders luidt. Ook in dat geval is op dat moment geen sprake van een onzakelijke lening ‘omlaag’. De beoordeling of vaststaat dat Y niet meer aan zijn aflossingsverplichting zal voldoen is een feitelijke toets die voorbehouden is aan de inspecteur.