KG:023:2025:9 Toepassing liquidatieverliesregeling bij liquidatie tussenhoudster door middel van turboliquidatie

Publicatiedatum 28-05-2025, 14:44 | Laatste update 28-05-2025, 14:44 |

Aanleiding

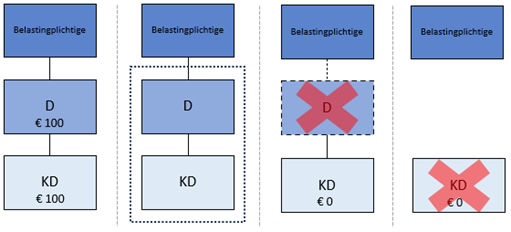

Een belastingplichtige richt vennootschap D op en stort daarin € 100 kapitaal. Deze vennootschap verwerft alle aandelen in vennootschap KD voor € 100. Na enige tijd wordt een fiscale eenheid voor de vennootschapsbelasting aangegaan tussen D (moedermaatschappij) en KD (dochtermaatschappij). Op enig moment daarna daalt de waarde van KD naar nihil en wordt het faillissement van KD uitgesproken. Vervolgens wordt besloten om D te ontbinden. De enige bezitting van D is het (inmiddels waardeloze) aandelenbelang in KD die in staat van faillissement verkeert. Duidelijk is dat op het moment van de ontbinding van D uit het faillissement van KD geen baten zullen volgen voor D. Tevens zijn er geen andere bekende of verwachte baten. Derhalve vindt geen (formele) vereffening plaats. Op grond van artikel 2:19, vierde lid, van het Burgerlijk Wetboek (hierna: BW) houdt D op te bestaan op het tijdstip van ontbinding (turboliquidatie). De belastingplichtige ontvangt geen liquidatie-uitkering en zij verkrijgt derhalve niet het (inmiddels waardeloze) aandelenbelang in KD. Na de ontbinding van D wordt het faillissement van KD opgeheven bij gebrek aan baten en houdt KD op te bestaan. Schematisch kan het voorgaande als volgt worden weergegeven.

Vraag

Wat is in deze casus ten aanzien van de ontbinding van D de omvang van het in aanmerking te nemen liquidatieverlies, zoals bedoeld in artikel 13d van de Wet op de vennootschapsbelasting 1969 (hierna: Wet Vpb 1969)?

Antwoord

Het bij de bepaling van de belastbare winst van de belastingplichtige in aanmerking te nemen liquidatieverlies ten aanzien van de ontbinding van D bedraagt € 100, mits aan de overige voorwaarden van de liquidatieverliesregeling wordt voldaan. Het voor D opgeofferde bedrag bedraagt namelijk € 100, terwijl een liquidatie-uitkering ontbreekt.

De zogenoemde “tussenhoudsterregeling” van artikel 13d, zevende lid, Wet Vpb 1969 mist toepassing, doordat de deelneming in KD geen deel uitmaakt van een liquidatie-uitkering en KD evenmin is vervreemd door D. Dat sprake is van een zogenoemde “turboliquidatie” waarbij geen (formele) vereffening plaatsvindt, doet er tevens niet aan af dat het berekende liquidatieverlies in aanmerking kan worden genomen bij de bepaling van de belastbare winst van de belastingplichtige.

De belastingplichtige verkrijgt het aandelenbelang in KD niet. Volledigheidshalve wordt opgemerkt dat dit tot gevolg heeft dat de belastingplichtige geen liquidatieverlies ten aanzien van KD in aanmerking kan nemen bij het bepalen van haar belastbare winst.

Beschouwing

Wettelijk kader

Op grond van artikel 13d, eerste lid, Wet Vpb 1969, vindt de deelnemingsvrijstelling geen toepassing ten aanzien van een verlies op een deelneming dat tot uitdrukking komt nadat het lichaam waarin de belastingplichtige deelneemt is ontbonden (liquidatieverlies).

Op grond van artikel 13d, vijfde lid, Wet Vpb 1969, wordt het liquidatieverlies gesteld op het bedrag waarmee het door de belastingplichtige voor de deelneming opgeofferde bedrag het totaal van de liquidatie-uitkeringen overtreft.

Op grond van artikel 13d, zevende lid, eerste volzin, Wet Vpb 1969, wordt, indien, onmiddellijk of middellijk, tot het vermogen van het ontbonden lichaam een deelneming heeft behoord die deel uitmaakt van de liquidatie-uitkering of die is vervreemd en die in waarde is gedaald sedert de onmiddellijke of middellijke verkrijging van de deelneming in het ontbonden lichaam, het liquidatieverlies slechts in aanmerking genomen voor zover dit verlies het bedrag van die waardedaling te boven gaat.

Op grond van artikel 13d, veertiende lid, Wet Vpb 1969, wordt het liquidatieverlies op het tijdstip waarop de vereffening is voltooid in aanmerking genomen, mits aan een aantal aldaar genoemde voorwaarden is voldaan.

Parlementaire behandeling

De wetgever heeft ten aanzien van (de voorloper van het huidige) artikel 13d, zevende lid, Wet VPB 1969 onder meer het volgende aangegeven (Kamerstukken II 1986/87, 19 968, nr. 3, p. 6-7 en p. 12):

“De huidige wettekst houdt er geen rekening mee dat de geliquideerde deelneming een tussenholding kan zijn, hetgeen tot gevolg heeft dat:

- verliezen tweemaal aan de fiscus kunnen worden gepresenteerd: als liquidatieverlies bij de moeder ter zake van de liquidatie van de tussenholding en via de gewone verliescompensatie bij de werkmaatschappij;

- de belastingplichtige door liquidatie van een tussenholding een deelnemingsverlies kan realiseren in de vorm van een liquidatieverlies op het moment dat het hem het gunstigst uitkomt en dat niet is gebonden aan de ontbinding van de werkmaatschappij.

(…)

Ik stel daarom voor om het beginsel van de deelnemingsvrijstelling ook toe te passen binnen de regeling voor liquidatieverliezen: voor zover het liquidatieverlies voortvloeit uit bij de geliquideerde deelneming (de tussenholding), op grond van de deelnemingsvrijstelling, niet aftrekbare negatieve deelnemingsresultaten, is het liquidatieverlies niet aftrekbaar. Bij een tussenholding is dus een splitsing van het liquidatieverlies nodig in een in aanmerking te nemen deel en een niet in aanmerking te nemen deel. Voor zover er sprake is van verliezen - andere dan liquidatieverliezen - geleden op deelnemingen van de tussenholding, wordt voorgesteld om deze verliezen niet als liquidatieverlies te accepteren, daar die verliezen immers de afspiegeling zijn van de verliezen in de deelnemingen welke ook nog verrekenbaar zijn bij de deelnemingen zelf. Is er sprake van andere verliezen dan wordt voorgesteld om deze wel als liquidatieverlies te accepteren, daar anders deze verliezen, na de liquidatie, verloren zouden gaan. (…) Mijn conclusie is dus dat, ongeacht het buitenlandse deelnemingsregime, liquidatieverliezen ter zake van buitenlandse tussenholdings niet aftrekbaar behoren te zijn waar het gaat om negatieve deelnemingsresultaten van die tussenholdings.”

“Het volgens het tweede lid berekende liquidatieverlies wordt niet in aftrek toegelaten voor zover het daarbij gaat om deelnemingsverliezen die de tussenholding heeft geleden. Daarmee wordt voorkomen dat niet aftrekbare deelnemingsverliezen worden getransformeerd in aftrekbare liquidatieverliezen. Indien de tussenholding (aftrekbare) liquidatieverliezen heeft geleden, worden die, bij de liquidatie van de tussenholding, wel in aftrek toegelaten.”

Ten aanzien van (de voorloper van het huidige) artikel 13d, veertiende lid, Wet VPB 1969 heeft de wetgever onder meer het volgende aangegeven (Kamerstukken II 1968/69, 6000, nr. 22, p. 29 l.k.):

“Het komt de ondergetekenden rationeel voor om eerst dan bij de moedermaatschappij een verlies in aanmerking te nemen, indien de fiscus de zekerheid heeft dat de verliescompensatie bij de dochtermaatschappij voorgoed verloren is gegaan. Deze zekerheid is er nog niet in het jaar waarin het besluit tot ontbinding is genomen. Hier komt nog bij het praktische bezwaar dat in dit jaar het verlies bij de moedermaatschappij nog niet kan worden berekend nu dit mede afhankelijk is van de liquidatie uitkeringen.”

De omvang en het in aanmerking te nemen liquidatieverlies

In deze casus richt de belastingplichtige eerst vennootschap D op en stort daarin € 100 kapitaal. Het opgeofferde bedrag bedraagt derhalve € 100. D verwerft alle aandelen in vennootschap KD voor € 100. Daarmee geldt voor D ten aanzien van KD een opgeofferd bedrag van eveneens € 100.

Feitelijk is vastgesteld dat ten aanzien van D sprake is van een turboliquidatie. De enige bezitting van D is het (inmiddels waardeloze) aandelenbelang in KD die in staat van faillissement verkeert. Duidelijk is dat op het moment van de ontbinding van D uit het faillissement van KD geen baten zullen volgen voor D. Tevens zijn er geen andere bekende of verwachte baten. Op grond van artikel 2:19, vierde lid, BW houdt D op te bestaan op het tijdstip van ontbinding. De belastingplichtige ontvangt geen liquidatie-uitkering en zij verkrijgt derhalve niet het (inmiddels waardeloze) aandelenbelang in KD. Nu het opgeofferde bedrag voor het aandelenbelang in D € 100 bedraagt terwijl een liquidatie-uitkering ontbreekt, wordt het liquidatieverlies vastgesteld op € 100. Dit liquidatieverlies is volledig te relateren aan de waardedaling van het aandelenbelang in KD. Daarom rijst de vraag of het berekende liquidatieverlies op grond van artikel 13d, zevende lid, Wet Vpb 1969 bij het bepalen van de belastbare winst van de belastingplichtige in omvang moet worden beperkt. Dat is niet het geval en kan als volgt worden toegelicht.

Artikel 13d, zevende lid, Wet Vpb 1969

Met artikel 13d, zevende lid, Wet Vpb 1969 heeft de wetgever beoogd oneigenlijk gebruik van de liquidatieverliesregeling door middel van een tussenhoudster tegen te gaan. Daarbij is de reikwijdte van artikel 13d, zevende lid, Wet Vpb 1969 nauwkeurig en duidelijk afgebakend. Op grond van een grammaticale interpretatie van de wet mist artikel 13d, zevende lid, Wet Vpb 1969 in deze casus toepassing. Hoewel “tot het vermogen van het ontbonden lichaam (D) een deelneming (KD) heeft behoord die in waarde is gedaald”, maakt deze deelneming (KD) geen deel uit van een “liquidatie-uitkering” en is deze deelneming ook niet “vervreemd”.

De vervolgvraag is of het berekende liquidatieverlies van € 100 bij het bepalen van de belastbare winst van de belastingplichtige in aanmerking kan worden genomen. Dat is het geval en kan als volgt worden toegelicht.

Artikel 13d, veertiende lid, Wet Vpb 1969

Op grond van artikel 13d, veertiende lid, Wet Vpb 1969 wordt het liquidatieverlies op het tijdstip waarop de vereffening is voltooid in aanmerking genomen, mits aan een aantal andere in de wet genoemde voorwaarden is voldaan.

Uit de wetsgeschiedenis volgt dat de ratio van het vereiste van een voltooide vereffening is, dat eerst dan bij de moedermaatschappij (belastingplichtige) een (liquidatie)verlies in aanmerking kan worden genomen als zeker is dat de verliescompensatie bij de deelneming voorgoed verloren is gegaan. Daarnaast voorzag de wetgever een praktisch bezwaar: in het jaar waarin het besluit tot ontbinding is genomen kan het (liquidatie)verlies bij de belastingplichtige niet worden berekend nu dit mede afhankelijk is van de liquidatie-uitkeringen.

Na de invoering van het (fiscale) vereiste van de voltooide vereffening is vanaf 1 september 1994 de (civiele) mogelijkheid van een turboliquidatie geïntroduceerd, waarbij in geval van afwezigheid van baten een (formele) vereffening achterwege blijft. Nu na de ontbinding van D er geen (formele) vereffening benodigd was, is voor de toepassing van artikel 13d, veertiende lid, Wet Vpb 1969 op het ontbindingstijdstip de vereffening voltooid. D is op grond van artikel 2:19, vierde lid, BW op het tijdstip van ontbinding opgehouden te bestaan. Daarmee is zeker gesteld dat de verliescompensatie bij D voorgoed verloren is gegaan. Tevens doet het praktische bezwaar voor het vaststellen van het liquidatieverlies zich niet voor nu geen sprake is van een (verwachte) liquidatie-uitkering. Het strookt derhalve ook met de strekking van het vereiste van een voltooide vereffening om het liquidatieverlies van € 100 in aanmerking te nemen. Althans, indien en voor zover tevens aan de overige voorwaarden van de liquidatieverliesregeling is voldaan.

Geen liquidatieverlies ten aanzien van KD

De belastingplichtige verkrijgt het aandelenbelang in KD niet. Volledigheidshalve wordt opgemerkt dat dit tot gevolg heeft dat de belastingplichtige bij het bepalen van de belastbare winst geen liquidatieverlies ten aanzien van KD in aanmerking kan nemen.