KG:024:2022:6 Gelieerdheid Wet bronbelasting 2021

Publicatiedatum 12-12-2022, 11:23 | Laatste update 23-04-2025, 14:45 |

Aanleiding

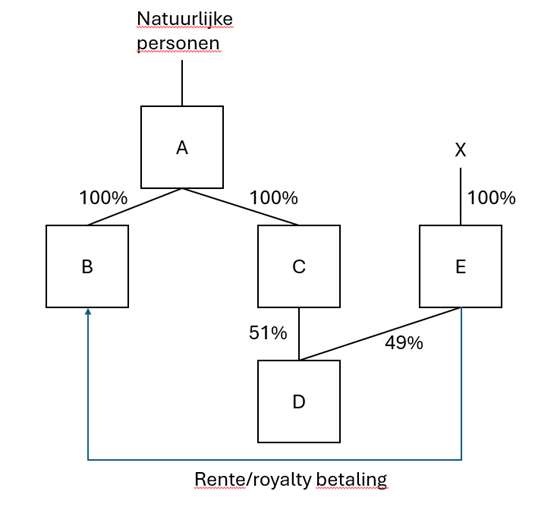

- Meerdere natuurlijke personen houden een belang in vennootschap A;

- Vennootschap A houdt op haar beurt een 100% aandelenbelang in vennootschappen B en C;

- Vennootschap C houdt op haar beurt een 51% aandelenbelang in vennootschap D;

- De overige 49% aandelen in Vennootschap D worden gehouden door Vennootschap E;

- De enige aandeelhouder van Vennootschap E is een natuurlijke persoon;

- Vennootschap E betaalt royalty’s en/of rentes aan vennootschap B;

- Vennootschap E is gevestigd in Nederland.

Uitgeschreven tekst

De afbeelding bevat een schematische weergave van een groepsstructuur. Bovenaan de structuur staan meerdere natuurlijke personen die een belang houden in vennootschap A. Vennootschap A houdt een 100% belang in vennootschap B. Daarnaast houdt vennootschap A een 100% belang in vennootschap C die op haar beurt een 51% belang houdt in vennootschap D. De overige 49% van de aandelen in vennootschap D wordt gehouden door vennootschap E die rente en royalty’s verschuldigd is aan vennootschap B. De aandelen in vennootschap E worden gehouden door een natuurlijk persoon die geen aandelen houdt in één van de andere vennootschappen.

Vraag

Is in bovengenoemde situatie vennootschap E een aan de voordeelgerechtigde (vennootschap B) gelieerde inhoudingsplichtige in de zin van artikel 1.2, eerste lid, onderdeel c, van de Wet bronbelasting 2021 (hierna: Wet Bb 2021)?

Antwoord

Nee, in deze situatie is vennootschap E niet een aan de voordeelgerechtigde (vennootschap B) gelieerde inhoudingsplichtige. Er is in dit geval dus geen bronbelasting verschuldigd over eventuele rente- en/of royaltybetalingen tussen deze twee vennootschappen.

Beschouwing

Bronbelasting ter zake van rente- en/of royaltybetalingen is ingevolge de heffingsgrondslag in de artikelen 3.3 Wet Bb 2021 enkel verschuldigd in gevallen waarin deze wordt betaald door een aan de voordeelgerechtigde gelieerde inhoudingsplichtige.

Artikel 1.2, eerste lid, onderdeel c Wet Bb 2021 stelt wanneer sprake is van een ‘aan de voordeelgerechtigde gelieerde inhoudingsplichtige’. Dit is het geval als:

- de voordeelgerechtigde onmiddellijk of middellijk een kwalificerend belang heeft in de inhoudingsplichtige;

- de inhoudingsplichtige onmiddellijk of middellijk een kwalificerend belang heeft in de voordeelgerechtigde;

- een derde onmiddellijk of middellijk een kwalificerend belang heeft in de inhoudingsplichtige, terwijl die derde tevens onmiddellijk of middellijk een kwalificerend belang heeft in de voordeelgerechtigde;

- de voordeelgerechtigde onmiddellijk of middellijk een belang heeft in de inhoudingsplichtige en de voordeelgerechtigde samen met een of meer andere lichamen die met hem een kwalificerende eenheid vormen onmiddellijk of middellijk een kwalificerend belang heeft in de inhoudingsplichtige;

- de inhoudingsplichtige onmiddellijk of middellijk een belang heeft in de voordeelgerechtigde en samen met een of meer andere lichamen die met die inhoudingsplichtige een kwalificerende eenheid vormen onmiddellijk of middellijk een kwalificerend belang heeft in de voordeelgerechtigde;

- lichamen die deel uitmaken van een kwalificerende eenheid gezamenlijk onmiddellijk of middellijk een kwalificerend belang hebben in de inhoudingsplichtige en die lichamen tevens gezamenlijk onmiddellijk of middellijk een kwalificerend belang hebben in de voordeelgerechtigde.

Samenvattend, is er dus alleen sprake van gelieerdheid voor de Wet Bb 2001 indien sprake is van een kwalificerend belang. Van een dergelijk kwalificerend belang is in de bovenstaande casus geen sprake. Er is dus geen bronbelasting verschuldigd over eventuele rente- en/of royaltybetalingen.