KG:041:2025:2 Vergoeding op basis ‘tax equalization’-afspraak, genietingsmoment en verdragstoepassing

Publicatiedatum 06-03-2025, 15:03 | Laatste update 07-03-2025, 9:08 |

Aanleiding

A is in 2019 inwoner van Nederland en werkzaam voor een Nederlandse werkgever. Hij heeft een ’tax equalization’-afspraak met zijn Nederlandse werkgever. In 2019 ontvangt hij een nabetaling van loon van zijn voormalige werkgever in Frankrijk, die ziet op een periode waarin hij woonachtig en werkzaam was in Frankrijk. Het heffingsrecht over deze nabetaling is op grond van het belastingverdrag tussen Nederland en Frankrijk volledig aan Frankrijk toegewezen. Voor deze nabetaling wordt in de aangifte inkomstenbelasting/premie volksverzekeringen (hierna: IB/PVV) 2019 vrijstelling ter voorkoming van dubbele belasting gevraagd. De inkomsten die A van zijn Nederlandse werkgever ontvangt zijn volledig ter heffing toegewezen aan Nederland. In 2021 wordt de aanslag IB/PVV 2019 opgelegd, waarin de gevraagde vrijstelling wordt verleend. Door het progressievoorbehoud volgt uit de aanslag een te betalen bedrag aan belasting. Het netto-inkomen van A is daardoor lager dan overeengekomen met de Nederlandse werkgever. Op basis van de specifieke ‘tax equalization’-afspraak in casu vergoedt de Nederlandse werkgever deze belasting in 2021 netto aan A (hierna: de nettolooncorrectie). De kennisgroep merkt hierbij op dat een dergelijke afspraak waarbij een netto-inkomen is overeengekomen, in de praktijk niet vaak voorkomt.

Vraag

De vraag is hoe deze nettolooncorrectie in de loonbelasting verwerkt dient te worden. Meer specifiek zijn de vragen:

- In welk jaar dient de (te bruteren) nettolooncorrectie in de loonbelasting verwerkt te worden?

- Is op de (te bruteren) nettolooncorrectie een voorkoming van dubbele belasting van toepassing?

Antwoorden

- De correctie dient in 2021, het genietingsjaar, verwerkt te worden.

- Nee, op de correctie is geen voorkoming van dubbele belasting van toepassing. De vergoeding wordt niet verkregen ter zake van een dienstbetrekking die wordt uitgeoefend in Frankrijk. De vergoeding volgt namelijk uit de Nederlandse dienstbetrekking die niet in Frankrijk wordt uitgeoefend.

Beschouwing vraag 1

Aan A wordt in 2021 een te betalen aanslag IB/PVV over het kalenderjaar 2019 opgelegd. Op basis van de ‘tax equalization’-afspraak moet zijn Nederlandse werkgever hem dit te betalen bedrag vergoeden. Die vergoeding vindt in 2021 plaats. Deze vergoeding is loon. Op grond van artikel 13a van de Wet op de loonbelasting 1964 is het genietingsmoment in 2021 gelegen. De Nederlandse werkgever dient de netto vergoeding gebruteerd op te nemen in de salarisadministratie en loonaangifte van 2021. Het is niet juist om dit via een correctiebericht alsnog in de loonaangifte 2019 te verwerken, omdat de vergoeding niet in 2019 is genoten.

Beschouwing vraag 2

A geniet in 2019 als inwoner van Nederland volledig in Nederland belastbare looninkomsten uit Nederland. Daarnaast geniet hij belastbare looninkomsten uit zijn vroegere dienstbetrekking in Frankrijk. Beide inkomsten behoren, aangezien hij binnenlandse belastingplichtige is, op grond van de Wet inkomstenbelasting 2001 tot zijn belastbaar inkomen. De Franse inkomsten zien op een in Frankrijk uitgeoefende dienstbetrekking en worden betaald door een Franse werkgever. Daarom verleent Nederland in 2019 op grond van het belastingverdrag tussen Nederland en Frankrijk over de Franse inkomsten voorkoming van dubbele belasting via de evenredigheidsmethode (vrijstelling met progressievoorbehoud). Die voorkoming van dubbele belasting leidt er toe dat de Franse inkomsten zelf in Nederland niet feitelijk belast worden. De Franse inkomsten verhogen daarentegen wel de over de Nederlandse looninkomsten verschuldigde belasting (progressienadeel). A geniet door de te betalen aanslag in 2021 effectief een lager netto inkomen in Nederland dan hij overeengekomen is met zijn werkgever. Door het bedrag netto aan A te vergoeden voldoet de werkgever aan de op hem rustende verplichtingen uit de ‘tax equalization’-afspraak.

Op grond van artikel 15, eerste lid, van het belastingverdrag tussen Nederland en Frankrijk kan het heffingsrecht over looninkomsten genoten door een inwoner van Nederland alleen aan Frankrijk toekomen wanneer de genoten beloning betrekking heeft op een in Frankrijk uitgeoefende dienstbetrekking. De vergoeding wordt echter door de Nederlandse werkgever verstrekt om A het netto-inkomen te garanderen. De vergoeding is daarom, net als het overige Nederlandse loon, belastbaar in Nederland. Er bestaat geen recht op voorkoming van dubbele belasting.

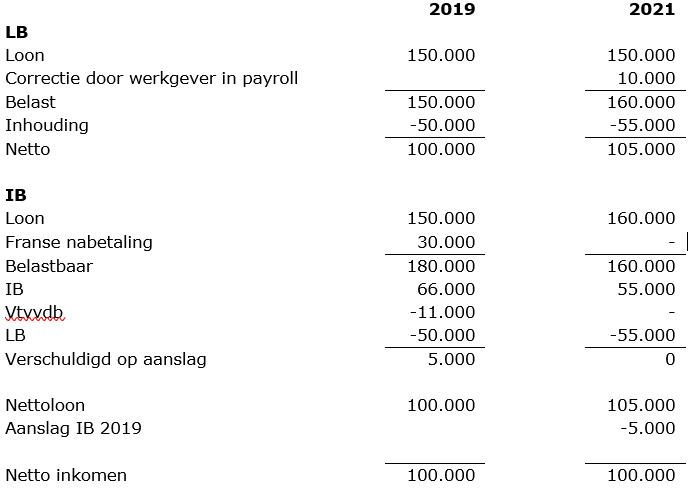

Cijfermatig voorbeeld

De nettoloonafspraak tussen A en zijn Nederlandse werkgever houdt in dat hij ieder jaar een nettoloon ontvangt ter hoogte van € 100.000,-. Schematisch weergegeven ziet dat er, met gefingeerde tarieven, als volgt uit: