KG:059:2023:2 Indirecte terbeschikkingstelling

Publicatiedatum 24-10-2023, 15:03 | Laatste update 24-10-2023, 15:03 |

Aanleiding

X is horecaondernemer en houdt 100% van de aandelen in X BV. X is eigenaar van pand A. Het pand wordt verhuurd aan X BV. X is ook eigenaar van pand C dat eveneens wordt verhuurd aan X BV.

Y (drankenproducent) is eigenaar van pand B.

Na een taxatie van de panden A en B door een werknemer van Y, komen X en Y overeen dat de panden A en B worden geruild. Drankenproducent Y koopt pand A van X en verkoopt pand B aan X.

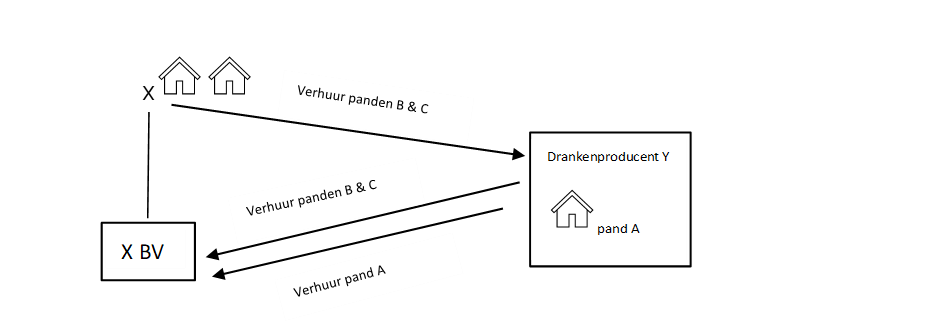

Na de pandenruil worden nieuwe huurcontracten gesloten voor pand A, pand B en pand C. Y gaat pand A verhuren aan X BV, inclusief clausule verplichte afname van de dranken van Y en boeteclausule. X gaat pand B en pand C verhuren aan Y. Y verhuurt door aan X BV, onder toevoeging van clausule verplichte afname van dranken van Y en boeteclausule.

Schematisch gezien ziet de verhuur er na de pandenruil als volgt uit:

De huurcontracten tussen X en Y en tussen Y en X BV zijn bijna volledig gelijkluidend. Kort samengevat zijn de verschillen tussen de huurcontracten X-Y en Y-X BV:

Huurcontract X-Y:

- X zal de huurovereenkomst niet opzeggen op grond van (persoonlijk) dringend eigen gebruik noch op grond van belangenafweging in wettelijke zin. Deze bepaling is niet opgenomen in huurcontract Y-X BV.

- X geeft Y de mogelijkheid tot onderverhuur.

- Er is geen bepaling opgenomen omtrent de berekening van rente bij eventueel achterstallige betalingen van de huur.

Huurcontract Y-X BV:

- Y rekent 1% rente indien X BV achterstallig is met het betalen van huurpenningen. Er is een artikel opgenomen waarbij Y, X BV verplicht enkel (merken van) Y te schenken en verkopen.

Met betrekking tot onderhoud en instandhouding zijn de huurovereenkomsten zo ingestoken dat de kosten ten laste komen van de oorspronkelijke verhuurder (X) dan wel de uiteindelijke huurder (X BV).

Vraag

Is bij X ten aanzien van de panden B en C de terbeschikkingstellingsregeling van artikel 3.92, eerste lid, onderdeel a, van de Wet inkomstenbelasting 2001 (hierna: Wet IB 2001) van toepassing?

Antwoord

Ja. Er is sprake van een terbeschikkingstelling (hierna: tbs) in de zin van artikel 3.92, eerste lid, onderdeel a, Wet IB 2001.

Beschouwing

Onder een werkzaamheid wordt op grond van artikel 3.92, eerste lid, onderdeel a, Wet IB 2001 mede verstaan het rendabel maken van vermogensbestanddelen voorzover deze rechtens dan wel in feite, direct of indirect ter beschikking worden gesteld aan een vennootschap waarin de belastingplichtige een aanmerkelijk belang heeft.

De tbs-regeling heeft als uitgangspunt een ruime werking (‘rechtens dan wel in feite, direct of indirect’). Naast de civiel-juridische vormgeving is ook een economische benadering relevant. (Vierde Nota van wijziging, Tweede Kamer 1999/2000, 26 727, nr. 89, p. 10 en de Nota naar aanleiding van het nadere verslag, Tweede Kamer 1999/2000, 26 727, nr. 17, p. 99).

De vraag is of in het onderhavige geval sprake is van een feitelijke en/of indirecte tbs in de zin van artikel 3.92, eerste lid, onderdeel a, Wet IB 2001. De kennisgroep leidt uit de parlementaire toelichting op dit punt af dat het bij de beantwoording van deze vraag moet gaan om een materiële beoordeling van de vraag in hoeverre sprake is van twee geheel verschillende economische relaties of dat de derde feitelijk niet meer is dan een intermediair, zodat het economische belang feitelijk bij de belastingplichtige berust. (Kamerstukken II 1999/2000, 26 727, nr. 7, p. 219 (NV), Kamerstukken II 1999/2000, 26 727, nr. 17, p. 99 (NNV) en Kamerstukken II 2000/01, 27 466, nr. 6, p. 89 (NV)).

In de parlementaire toelichting bij de totstandkoming van artikel 3.92 Wet IB 2001 wordt in dit verband nog opgemerkt dat deels is aangesloten bij de tekst van artikel 10a van de Wet op de vennootschapsbelasting 1969 (hierna: Wet Vpb 1969): "rechtens dan wel in feite direct of indirect". Ook bij de beoordeling van dit criterium wordt gekeken naar de materiële werkelijkheid, en dient dit te worden beoordeeld aan de hand van alle relevante omstandigheden. (MvT, Kamerstukken II 1995/96, 24 696, nr. 3, p. 17–18).

In de onderhavige casus gaat het niet om leningen (zoals bij de toepassing van artikel 10a Wet Vpb 1969 het geval is) maar om de (door)verhuur van panden. Waar bij leningen het onderliggende vermogensbestanddeel (geld) bij lener en doorlener in zekere zin onderling uitwisselbaar is, is dit bij de verhuur en wederverhuur van een pand niet het geval. De kennisgroep zal daarom naast de beoordeling van de (huur)contracten ook kijken naar de functie en gebruik van het pand door de bij de huurovereenkomsten betrokken partijen. Zie voor eenzelfde beoordelingskader bij verhuur van panden de uitspraak van Rechtbank Gelderland van 15 mei 2023, ECLI:NL:RBGEL:2023:2738.

Er is in deze casus volgens de kennisgroep sprake van een indirecte tbs als drankenproducent Y feitelijk slechts fungeert als ‘tussenschakel’ en daarmee geen zelfstandige economische functie vervult. Ofwel vanuit X beoordeeld, als X materieel als de eigenlijke verhuurder kan worden gekenschetst.

De kennisgroep beoordeelt dit aan de hand van de volgende feiten en omstandigheden.

X BV drijft een onderneming in de panden B en C die in eigendom zijn van X. In beginsel is dan sprake van een tbs op grond van artikel 3.92, eerste lid, onderdeel a, Wet IB 2001. Onderzocht moet worden of de verhuur door X van de panden B en C aan drankenproducent Y en de wederverhuur van genoemde panden door Y aan X BV een zelfstandige economische functie vervult. In dat geval is geen sprake van een tbs.

De huurovereenkomsten komen bijna volledig met elkaar overeen. Voor zover er verschillen zijn, wijzen die er op dat het economische belang in feite bij X berust. Zo komen de kosten en lasten niet ten laste van Y maar ten laste van X (de oorspronkelijke verhuurder) of van X BV (de uiteindelijke huurder). Voorts zijn er bepalingen opgenomen waarbij Y in staat wordt gesteld de panden onder te verhuren en mag X de huurovereenkomsten niet opzeggen op grond van dringend eigen gebruik. Ook heeft Y het risico dat de huurpenningen niet binnenkomen afgedekt met een rente terwijl X dit niet doet. Aangezien de huurprijzen verder gelijk zijn, lijken de huurcontracten voor Y los van de drankafname geen economisch nut te hebben. De verschillende koop- en huurovereenkomsten vormen een samenhangend geheel.

Deze bepalingen wijzen op een sterke samenhang tussen de verschillende huurcontracten, waarbij Y geen kosten en lasten draagt en evenmin andere of grotere verhuurdersrisico’s loopt ten opzichte van verhuurder X. Uit deze feiten leidt de kennisgroep af dat Y slechts fungeert als intermediair/tussenschakel voor wat betreft de verhuur van de panden B en C. Dat in de betreffende huurovereenkomsten sprake is van een verplichte clausule over drankenafname van Y door X BV doet daar niet aan af.

De conclusie is dat X feitelijk verhuurder van de panden B en C aan X BV is, ondanks tussenkomst van Y. Daarmee is sprake van een tbs in de zin van artikel 3.92, eerste lid, onderdeel a, Wet IB 2001.