KG:059:2024:1 Middellijk lucratief belang

Publicatiedatum 11-07-2024, 11:19 | Laatste update 05-12-2024, 10:23 |

Aanleiding

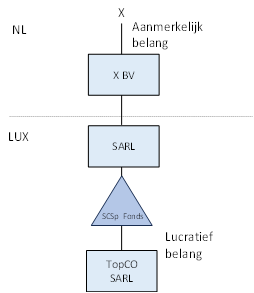

X woont in Nederland en is manager. X houdt 100% van de aandelen X BV. X BV houdt een belang in een in Luxemburg gevestigde SCSp. Dit is een buitenlandse rechtsfiguur vergelijkbaar met een open CV. De SCSp houdt gewone aandelen in TopCo SARL. Het aandelenbelang in TopCo SARL vormt voor X een middellijk gehouden lucratief belang in de zin van artikel 3.92b van de Wet inkomstenbelasting 2001 (hierna: Wet IB 2001).

In het kader van een reorganisatie in 2023 brengt X het door X BV gehouden belang in de SCSp in, in een nieuwe in Luxemburg gevestigde SARL door middel van een aandelenruil. Na de aandelenruil wordt het lucratief belang in TopCo SARL nog steeds middellijk gehouden, maar via een gewijzigde vennootschappelijke structuur (namelijk: via X BV, nieuwe Luxemburgse SARL, SCSp).

Na de reorganisatie ziet de lucratiefbelangpositie van X er als volgt uit.

Vraag

Dient X ter zake van de aandelenruil een voordeel uit lucratief belang in aanmerking te nemen?

Antwoord

Nee.

Beschouwing

X heeft een middellijk gehouden lucratief belang in de zin van artikel 3.92b, eerste lid, jo tweede lid, Wet IB 2001. Vóór de aandelenruil houdt X het belang in TopCo SARL via X BV en via de SCSp. Ter gelegenheid van de aandelenruil brengt X BV het belang in de SCSp in, in een nieuw opgerichte in Luxemburg gevestigde SARL. Hierdoor is voor X sprake van een anders gestructureerd middellijk gehouden lucratief belang.

Hierbij komt de vraag op of er ter zake van de aandelenruil sprake is van het realiseren van een voordeel uit lucratief belang voor X.

Op grond van de artikelen 3.94 en 3.95 Wet IB 2001 is het totaal- en jaarwinstregime van toepassing bij het vaststellen van de voordelen uit een lucratief belang. In aanvulling hierop is in art. 3.95b Wet IB 2001 een aantal specifieke regels opgenomen die van toepassing zijn bij de resultaatbepaling van een lucratief belang in de zin van art. 3.92b Wet IB 2001.

In de casus is sprake van een middellijk gehouden lucratief belang voor X. Op grond van art. 3.95b, tweede lid, Wet IB 2001 wordt een voordeel uit een middellijk gehouden lucratief belang niet later genoten dan in het geval dat het belang onmiddellijk zou zijn gehouden.

Civielrechtelijk is er sprake is van een vervreemding door X BV van de participatie in SCSp aan de SARL. Deze civielrechtelijke vervreemding wordt fiscaal aan X toegerekend en vormt in beginsel een realisatiemoment ter zake van het door X gehouden lucratief belang. X beschikt immers via X BV en SCSp over zijn lucratieve aandelen.

In deze casus wordt echter geen vervreemding in economische zin geconstateerd. Het lucratief belang van X blijft ongewijzigd behouden. Er vindt geen wijziging van economische belangen plaats, ook niet elders in de structuur. Slechts de juridische huls waardoor de aandelen worden gehouden, wijzigt.

Zelfs al zou de civielrechtelijke vervreemding op grond van de winstregels wel tot winstrealisatie leiden, dan zal de toepassing van de ruilarresten in dit specifieke geval tot uitstel van winstneming leiden. Bezien vanuit de belastingplichtige neemt het lucratieve belang in die casus nog steeds dezelfde plek in zijn vermogen in. Voor en na de aandelenruil is er sprake van een middellijk lucratief belang. Feitelijk wordt geen voordeel gerealiseerd.

De overdracht van de participatie in de geschetste casus valt voorts niet onder de reikwijdte van artikel 3.95b, derde lid, Wet IB 2001. In genoemd derde lid worden (slechts) de overgang van een middellijk naar een onmiddellijk gehouden lucratief belang geregeld, alsmede de overgang van een onmiddellijk gehouden lucratief belang naar een middellijk gehouden positie. De onderhavige situatie (middellijk naar middellijk) wordt niet door dit artikellid bestreken.

Concluderend: er is geen sprake van realisatie in fiscale zin door de middellijk lucratiefbelanghouder. De economische belangen blijven ongewijzigd, slechts de juridische huls die de aandelen houdt, wijzigt. Zou al geconcludeerd moeten worden tot een winstrealisatiemoment, dan zijn in de onderhavige casus geen feiten te constateren die aan toepassing van de ruilarresten in de weg staan en zijn de ruilarresten van toepassing.