KG:059:2026:1 Reguliere werknemersparticipatie en beloningsoogmerk lucratief belang

Publicatiedatum 05-02-2026, 10:43 | Laatste update 05-02-2026, 10:43 |

Aanleiding

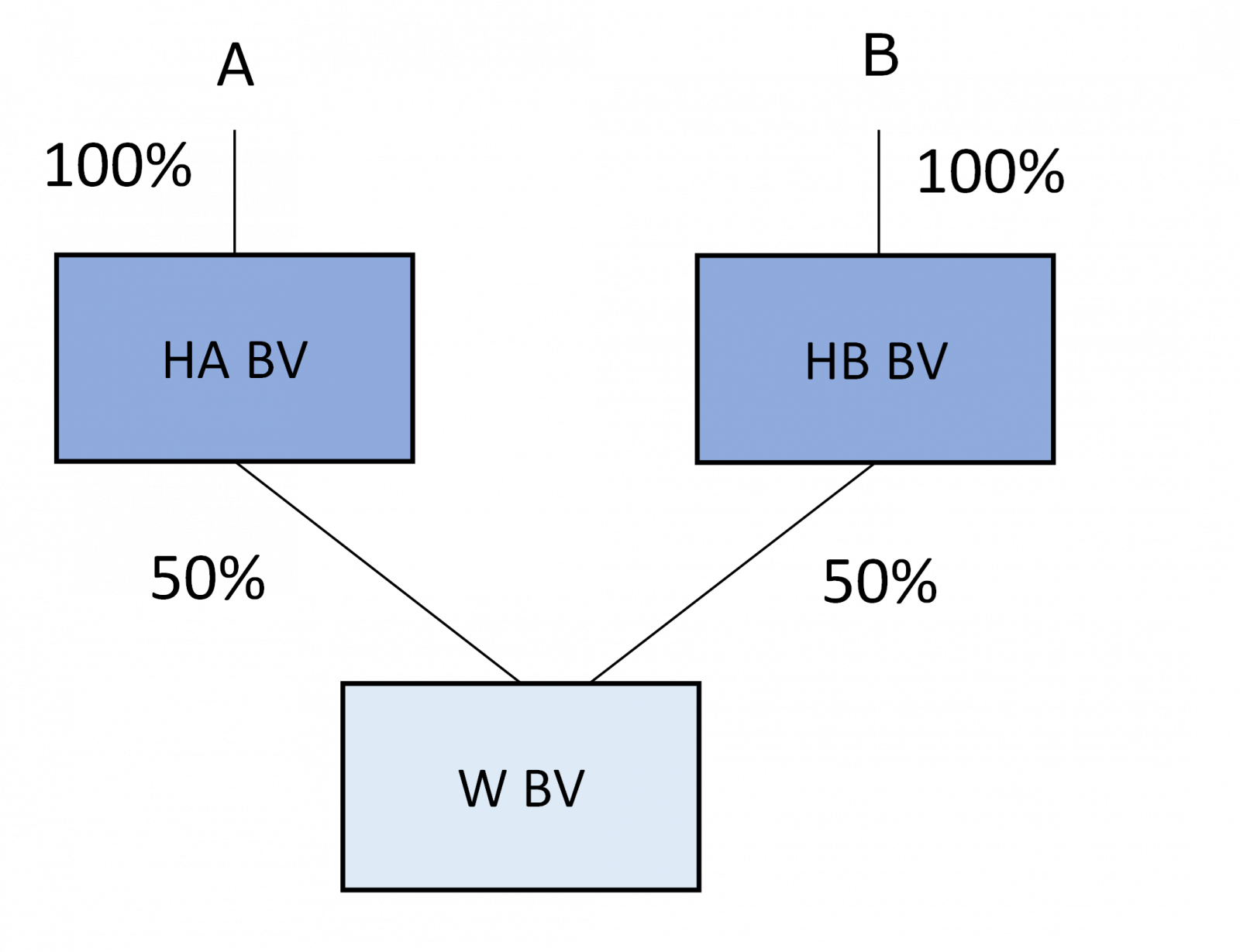

Werknemer C is in dienstbetrekking bij W BV. De aandelen in W BV worden indirect gehouden door A en B. C krijgt het aanbod om indirect 10% van de aandelen in W BV te verwerven. De waarde van de aandelen in W BV wordt bepaald op € 4.000.000. Deze waarde is afgestemd met en akkoord bevonden door de Belastingdienst. Het aandelenkapitaal van W BV bestaat uitsluitend uit gewone aandelen. A en B hebben direct noch indirect leningen aan W BV verstrekt. De aandelen W BV kennen ook overigens geen bijzondere condities.

De vennootschappelijke structuur vóór toetreding door C kan als volgt worden weergegeven:

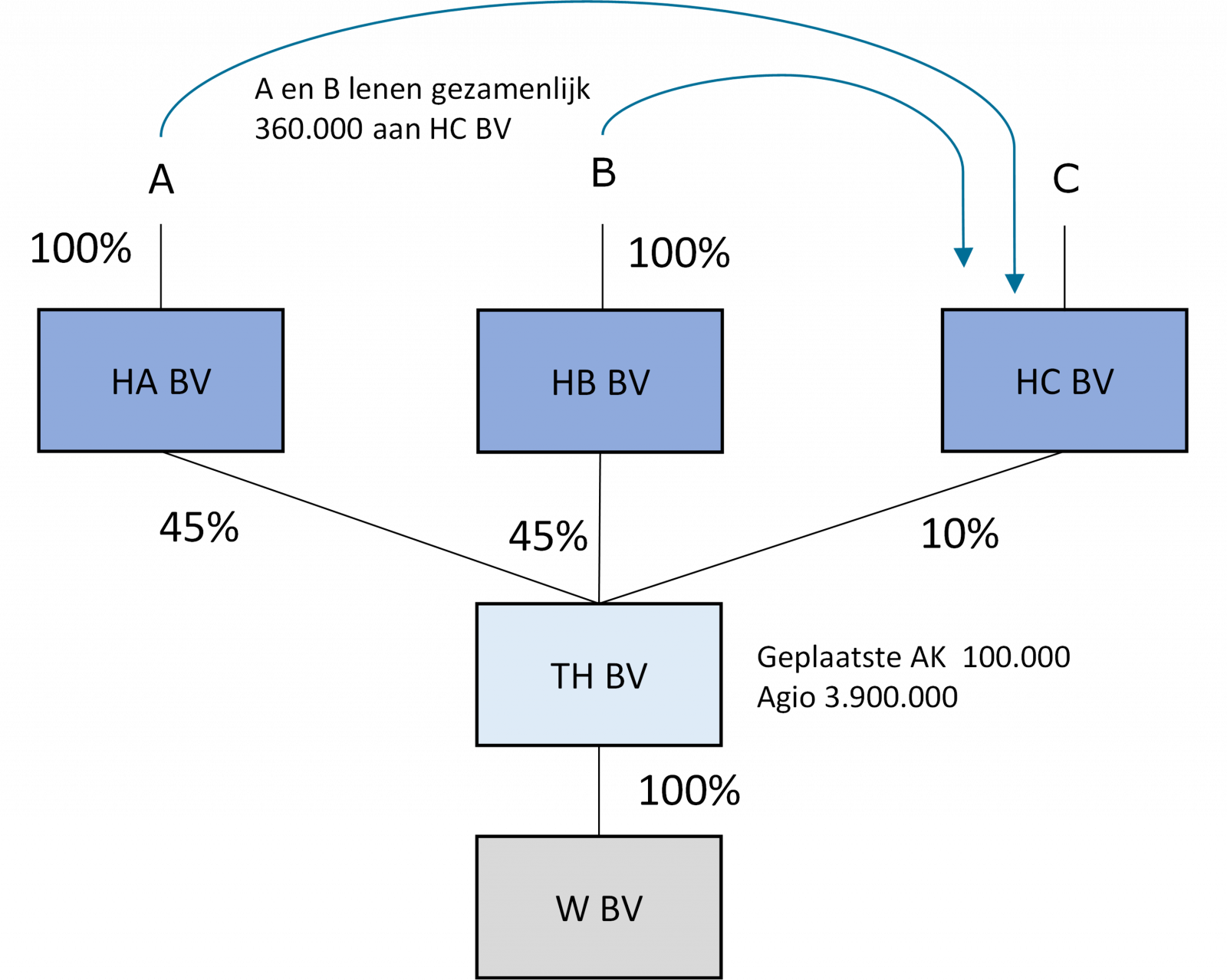

In het kader van de toetreding van werknemer C wordt TH BV opgericht door HA BV en HB BV. Het geplaatste nominale aandelenkapitaal bedraagt € 100.000. HA BV en HB BV storten de aandelen W BV op de gewone aandelen. Daardoor ontstaat een agio van € 3.900.000.

C richt HC BV op. Het geplaatste aandelenkapitaal bedraagt € 1.000. C stort € 40.000 op de gewone aandelen HC BV, waardoor tot een bedrag van € 39.000 agio in HC BV ontstaat.

HA BV en HB BV verkopen 10% van de aandelen TH BV aan HC BV voor in totaal € 400.000.

Voor de financiering van de koopsom lenen A en B gezamenlijk € 360.000 aan HC BV. HC BV legt € 40.000 aan eigen middelen in. De lening van A en van B aan HC BV kent de volgende voorwaarden:

- De looptijd is 5 jaar;

- Voor de lening geldt een jaarlijkse verplichte aflossing van 20%;

- Dividenden en vervreemdingswinsten op de aandelen in TH BV worden verplicht aangewend voor de betaling van de verschuldigde rente en aflossing van de lening;

- De rente is 2% en is jaarlijks verschuldigd;

- Als zekerheid is een pandrecht op de aandelen TH BV verstrekt;

- De lening wordt niet kwijtgescholden als bij de verkoop van de aandelen TH BV een restschuld overblijft.

Na toetreding van C kan de vennootschappelijke structuur als volgt worden weergegeven:

Vraag

Heeft het verstrekken van de lening door A en B (mede in het belang van de werkgever) aan HC BV tot gevolg dat de gewone aandelen in HC BV een (onmiddellijk gehouden) lucratief belang vormen bij C?

Antwoord

Nee. Er is geen sprake van een lucratief belang in HC BV omdat het beloningsoogmerk ontbreekt.

Beschouwing

Voorafgaand, toets of sprake is van loon

Aan de vraag of sprake is van een lucratief belang gaat de vraag vooraf of en zo ja in hoeverre sprake is van loon. Deze voorafgaande vraag valt buiten de beantwoording van dit standpunt.

Wettelijk kader lucratief belang

In artikel 3.92b, eerste lid, onderdeel a, Wet inkomstenbelasting 2001 (hierna: Wet IB 2001) is omschreven wat onder (lucratieve) aandelen, vorderingen en rechten wordt verstaan. Artikel 3.92b, eerste lid, onderdeel b, Wet IB 2001 definieert lucratieve schulden. Dergelijke aandelen, vorderingen, rechten en schulden kunnen zowel onmiddellijk als middellijk worden gehouden. In artikel 3.92b, vijfde lid, Wet IB 2001 is bepaald dat een lening die mede bijdraagt aan een beloning als bedoeld in het eerste lid tot het totale geplaatste aandelenkapitaal wordt gerekend.

Van een lucratief belang is enkel sprake als de voordelen die belastingplichtige behaalt, gelet op de feiten en omstandigheden waaronder de vermogensrechten zijn verkregen of schulden zijn aangegaan, naar moet worden aangenomen mede een beloning beogen te zijn voor werkzaamheden van de belastingplichtige (beloningsoogmerk), art. 3.92b, eerste lid, onderdeel a, Wet IB 2001.

Toetsingskader beloningsoogmerk

De vraag of aan het beloningsoogmerk van art. 3.92b, eerste lid, letter a, Wet IB 2001 is voldaan, wordt naar de feiten en omstandigheden beoordeeld. Het gaat hierbij om een subjectieve toets, waarbij geldt dat met de in de wettekst opgenomen woorden 'naar moet worden aangenomen' een zekere objectivering is beoogd (Kamerstukken II 2007/08, 31459, nr. 3, p. 9-10). Het woord ‘mede’ impliceert dat een zwakke band tussen de voordelen en de werkzaamheden al voldoende is om te concluderen dat aan het beloningsoogmerk wordt voldaan.

Bij de toets of al dan niet aan het beloningsoogmerk wordt voldaan, worden alle feiten en omstandigheden in aanmerking genomen.

In de parlementaire geschiedenis is opgemerkt dat ‘reguliere’ werknemersparticipaties niet voldoen aan de vereisten voor een lucratief belang, omdat in dergelijke gevallen het beloningsoogmerk ontbreekt (Kamerstukken II 2007/08, 31459, nr. 3, p. 10). De wijze waarop het begrip ‘reguliere’ werknemersparticipatie wordt uitgelegd, wordt in de parlementaire geschiedenis niet verder toegelicht. Het voorbeeld in de parlementaire geschiedenis is overigens overduidelijk geen lucratief belang, omdat geen sprake is van een hefboom. Over andere vormen van werknemersparticipaties biedt het voorbeeld geen duidelijkheid, waardoor het geen richtsnoer biedt voor andere situaties.

In het licht van de toets of bij een zogenoemde ‘reguliere’ werknemersparticipatie al dan niet aan het beloningsoogmerk wordt voldaan, spelen de volgende feiten en omstandigheden een rol:

- De verkrijgende aandeelhouder (werknemer of manager) was al duurzaam verbonden aan de vennootschap (zie in dit verband artikel 3.63, vierde lid, Wet IB 2001 en 4.17c, eerste lid, onderdeel d Wet IB 2001) en deze heeft ook het oogmerk om duurzaam aan de vennootschap verbonden te blijven.

- De te verkrijgen aandelen vormen voor de verkrijgende aandeelhouder een (al dan niet indirect gehouden) aanmerkelijk belang.

- Het oogmerk van partijen is gericht op het verkrijgen en behouden van een substantieel aandelenbelang door de werknemer in de vennootschap. Dit in tegenstelling tot een situatie die gericht is op een ‘exit’, bijvoorbeeld door middel van verkoop van de aandelen op termijn. Het uitgangspunt hierbij is dat als er sprake is van een private equity-gerelateerde partij, er in beginsel sprake is van het oogmerk van verkoop of van een andere ‘exit’ op termijn.

- Het oogmerk van partijen is gericht op het verkrijgen en behouden van een substantiële zeggenschap door de werknemer in de vennootschap.

- Aan de te verkrijgen aandelen kleven (op grond van statutaire bepalingen of door middel van aandeelhoudersovereenkomsten) geen bijzondere condities ten opzichte van de overige aandeelhouders. Zo is er bijvoorbeeld geen sprake van zogenoemde good of bad-leaverbepalingen, dan wel van zogenoemde drag along- of tag along bepalingen. NB. Een good leaver bepaling is kort gezegd een (contractuele) afspraak die bepaalt wat er met de aandelen gebeurt als een manager vertrekt om redenen die krachtens die afspraak als positief of neutraal worden beschouwd. Een bad leaver bepaling is eveneens een (contractuele) afspraak die bepaalt wat er met de aandelen gebeurt als een manager vertrekt om redenen die krachtens die afspraak als negatief worden beschouwd. Een drag-along bepaling geeft de meerderheidsaandeelhouder het recht om andere aandeelhouders te verplichten hun aandelen mee te verkopen, onder dezelfde voorwaarden. Een tag-along bepaling geeft de minderheidsaandeelhouder het recht om zijn aandelen mee te verkopen als de meerderheidsaandeelhouder verkoopt.

- Het rendement op de aandelen is niet afhankelijk gesteld van management- of aandeelhoudersdoelstellingen.

- Indien tussen de overdragende en overnemende partij tevens een familieband bestaat, wordt beoordeeld of een eventuele bevoordeling voortvloeit uit de familierelatie (en er mogelijk sprake is van een schenking) dan wel in verband staat met verrichte of te verrichten werkzaamheden in de hoedanigheid van werknemer (waarbij mogelijk sprake kan zijn van loon). Indien er sprake is van een familieband zal een beloningsoogmerk in de zin van art. 3.92b, eerste lid, Wet IB 2001 eerder ontbreken.

De inspecteur, op wie in het algemeen de bewijslast rust, zal, blijkens de rechtspraak, in het algemeen snel aan zijn bewijspositie kunnen voldoen dat er sprake is van een beloningsoogmerk in de zin van artikel 3.92b, eerste lid, Wet IB 2001. Zie bijvoorbeeld Rechtbank Den Haag 27 februari 2014, ECLI:NL:RBDHA:2014:2616 en Rechtbank Den Haag 3 november 2015, ECLI:NL:RBDHA:2015:12842.

Hierna wordt de casus getoetst aan het hierboven omschreven toetsingskader.

Toets aan artikel 3.92b, eerste lid, onderdeel b, Wet IB 2001

In casu houdt C alle aandelen in HC BV, met het oog op de verwerving van 10% van de aandelen in TH BV. Het eigen vermogen van HC BV bestaat enkel uit gewone aandelen. HC BV is echter ook gefinancierd met een lening van A en B. A en B zijn bestuurders en middellijk houder van 90% van de aandelen in TH BV. In de voorwaarden van de geldlening is geen tegemoetkoming van geheel of gedeeltelijke kwijtschelding opgenomen. De geldlening leidt op zichzelf beschouwd dus niet tot de conclusie dat aan het beloningsoogmerk wordt voldaan, zie artikel 3.92b, eerste lid, onderdeel b, Wet IB 2001.

Toets aan artikel 3.92b, eerste lid, onderdeel a, Wet IB 2001

Door deze lening is HC BV voor meer dan 90% met vreemd vermogen gefinancierd tegen een rente van 2% per jaar. Door de financiering ontstaat (potentieel) een hefboom die ten goede komt aan de houder van de gewone aandelen, C. Hierdoor kan C een bovenmatig rendement behalen, terwijl het neerwaartse risico voor C beperkt is (€ 40.000). Dit rendement zou een vergoeding voor de werkzaamheden van C kunnen zijn. Het overrendement wordt door A en B immers aan HC BV gelaten.

De geldlening van € 360.000 voor de financiering van de aankoop van de aandelen TH BV (op een totale koopsom van € 400.000) zou onzakelijk kunnen zijn. Een geldlening voor de financiering van 90% van de koopsom van incourante aandelen komt in de praktijk tussen zakelijk handelend derden niet voor. De vraag is of de onzakelijkheid van de geldlening relevant is voor de beoordeling van het beloningsoogmerk. Uit de onzakelijkheid van de geldlening zou kunnen worden afgeleid dat A en B ook een ander doel nastreven met de verstrekking van de geldlening dan enkel de financiering van de aankoop van de aandelen in TH BV. Dat kan een aanwijzing zijn dat de geldlening mede bijdraagt aan het beloningsoogmerk.

De verplichting is dat de lening (inclusief bijgeschreven rente) na vijf jaar wordt afgelost. In het algemeen kan worden gesteld, dat naarmate de looptijd van de lening korter is en naarmate de geldnemer gedurende de looptijd meer verplicht aflost, het minder waarschijnlijk is dat de lening bijdraagt aan een beloning als bedoeld in artikel 3.92b, eerste lid, Wet IB 2001. De looptijd van de lening van A en B is echter niet dermate kort dat de lening enkel als overbruggingskrediet heeft te gelden. Daardoor is niet op voorhand uit te sluiten dat de lening mede bijdraagt aan een beloning als bedoeld in artikel 3.92b, eerste lid, Wet IB 2001.

Normaliter is bij de beoordeling van het beloningsoogmerk relevant of de aandelen voor eenieder beschikbaar zijn op een vrije markt, of dat de aandelen slechts worden aangeboden aan een beperkte groep. Dit criterium is niet goed toepasbaar op deze casus, omdat HC BV door C zelf is opgericht. HC BV is om persoonlijke reden opgericht. Daarom is het nooit de bedoeling geweest om de aandelen aan te bieden op een vrije markt. Bij de beoordeling van het beloningsoogmerk is ook relevant of de aandelen onder marktconforme condities zijn verkregen. Ook dit criterium is niet goed toepasbaar op deze casus, wederom omdat HC BV door C zelf is opgericht. Daarom kunnen deze criteria in deze casus niet goed worden toegepast bij de beoordeling van het beloningsoogmerk.

In casu zou het standpunt ingenomen kunnen worden dat sprake is van een ‘reguliere’ werknemersparticipatie. De toets aan het hierboven vermelde toetsingskader bij ‘reguliere’ werknemersparticipaties leidt tot het volgende:

- Uit de casus blijkt dat op de aandelen in HC BV geen good leaver of bad leaver bepalingen van toepassing zijn.

- Voorts zijn geen tag- of drag-along bepalingen van toepassing op de aandelen HC BV. Daaruit blijkt dat C niet verplicht is om zijn aandelen in HC BV te vervreemden als hij zijn werkzaamheden voor W BV beëindigt. Daaruit kan worden afgeleid dat het rendement op de aandelen HC BV niet mede een vergoeding vormt voor de arbeid van C.

- Ook is het rendement op de aandelen HC BV niet afhankelijk gesteld van managementdoelstellingen. Daaruit kan worden afgeleid dat het rendement op de aandelen HC BV niet mede een vergoeding vormt voor de arbeid van C.

- C is gericht op het indirect houden van de aandelen W BV op lange termijn. Er is geen sprake van een beoogde exit. C was in dienstbetrekking bij W BV en blijft dit na de indirecte verwerving van de aandelen. Een indirecte verwerving van 10% van de aandelen in W BV kan als een substantieel aandelenbelang worden aangemerkt.

Of aan het beloningsoogmerk is voldaan is afhankelijk van alle feiten en omstandigheden waaronder de aandelen door C zijn verkregen, zulks ter beoordeling aan de inspecteur. Kleine verschillen in deze voorwaarden kunnen leiden tot een ander oordeel. In dit geval handelen A en B met de verstrekking van de geldlening aan HC BV primair als financier. Gelet op de specifieke feiten en omstandigheden van dit geval, zijn de voordelen behaald met het houden van de aandelen HC BV niet mede een beloning voor de werkzaamheden van C. Daarom wordt in dit geval niet voldaan aan het beloningsoogmerk.