KG:063:2022:1 BOR, bezitseis, inkoop niet kwalificerende preferente aandelen

Publicatiedatum 21-02-2023, 13:53 | Laatste update 06-07-2026, 15:31 |

Aanleiding

A en B bezitten zowel gewone aandelen als preferente aandelen in een BV, die een onderneming drijft. De preferente aandelen voldoen niet aan de voorwaarden van artikel 35c, vierde lid, van de Successiewet (hierna: SW), waardoor op deze niet-kwalificerende preferente aandelen de bedrijfsopvolgingsregeling in de SW (hierna: BOR) niet van toepassing is. B wil zijn gewone aandelen gaan schenken. In de bezitsperiode van de BOR worden de door A en B gehouden niet-kwalificerende preferente aandelen ingekocht.

Vraag

Leidt de inkoop van niet-kwalificerende preferente aandelen tot de aanvang van een nieuwe bezitsperiode als de aandeelhouders zowel gewone aandelen als niet-kwalificerende preferente aandelen bezitten? Maakt het hierbij uit of sprake is van direct of indirect gehouden niet-kwalificerende preferente aandelen?

Antwoord

Nee, een houder van niet-kwalificerende preferente aandelen wordt aangemerkt als een kapitaalverschaffer. De inkoop van deze aandelen leidt dan ook niet tot een verschuiving in de subjectieve gerechtigdheid tot het ondernemingsvermogen. Hierdoor vangt geen nieuwe bezitsperiode aan voor de houders van de gewone aandelen. Dit geldt zowel bij directe als bij indirecte verhoudingen.

Beschouwing

Allereerst ter verduidelijking enkele begrippen.

Niet kwalificerende preferente aandelen

Preferente aandelen die niet tot stand zijn gekomen conform artikel 35c, vierde lid, onderdelen a, b en c, SW (bij indirecte aandelen artikel 8, derde lid, van de Uitvoeringsregeling schenk- en erfbelasting (hierna: URSE)).

Soortaandelen

Aandelen die niet dooreen te leveren zijn, omdat er binnen de vennootschap meerdere categorieën aandelen bestaan met verschillende rechten (zoals aandelen met een eigen agioreserve, tracking stocks of preferente aandelen).

Preferente aandelen (hierna ook: prefs)

Aandelen die ten aanzien van de winst of liquidatiesaldo van het lichaam een voorrangspositie hebben. Zie ook standpunt KG:003:2024:11. Voor verkrijgingen vanaf 1 januari 2026 geldt de definitie van preferente aandelen zoals opgenomen in artikel 35c lid 12 SW.

Subjectieve aanwas

Situatie waarin een aandeelhouder geen extra (directe of indirecte) aandelen verkrijgt, maar door inkoop van aandelen neemt zijn (procentuele) belang in de vennootschap toe.

De houder van niet-kwalificerende preferente aandelen wordt door de wetgever aangemerkt als kapitaalverschaffer.

“Houders van preferente aandelen en houders van een medegerechtigdheid, de leden van de CDA-fractie vragen daarnaar, kunnen worden beschouwd als kapitaalverschaffers, omdat zij feitelijk niets anders zijn dan financiers van de onderneming (in de BV). Uit de vooraf gegeven visie blijkt reeds dat dergelijke financiers niet de ondernemers zijn waarvoor de faciliteiten zijn bedoeld. De overgang van dit soort van kapitaalvormen, vormt geen bedrijfsopvolging. Dit is alleen anders indien de houder van de preferente aandelen respectievelijk de medegerechtigdheid voorheen als «ondernemer» bij de onderneming (in de BV) betrokken is geweest en de preferente aandelen en medegerechtigdheid als het ware een voortzetting vormen van hun eerdere gerechtigdheid als «gewone» aandeelhouder respectievelijk IB-ondernemer, en bovendien de preferente aandelen of medegerechtigdheid worden verkregen door degene die thans als ondernemer betrokken is bij de onderneming.” Kamerstukken II 2008/09, 31 930, nr. 9, p.97

De antwoorden op de vragen laten zich het eenvoudigst illustreren aan de hand van een voorbeeld.

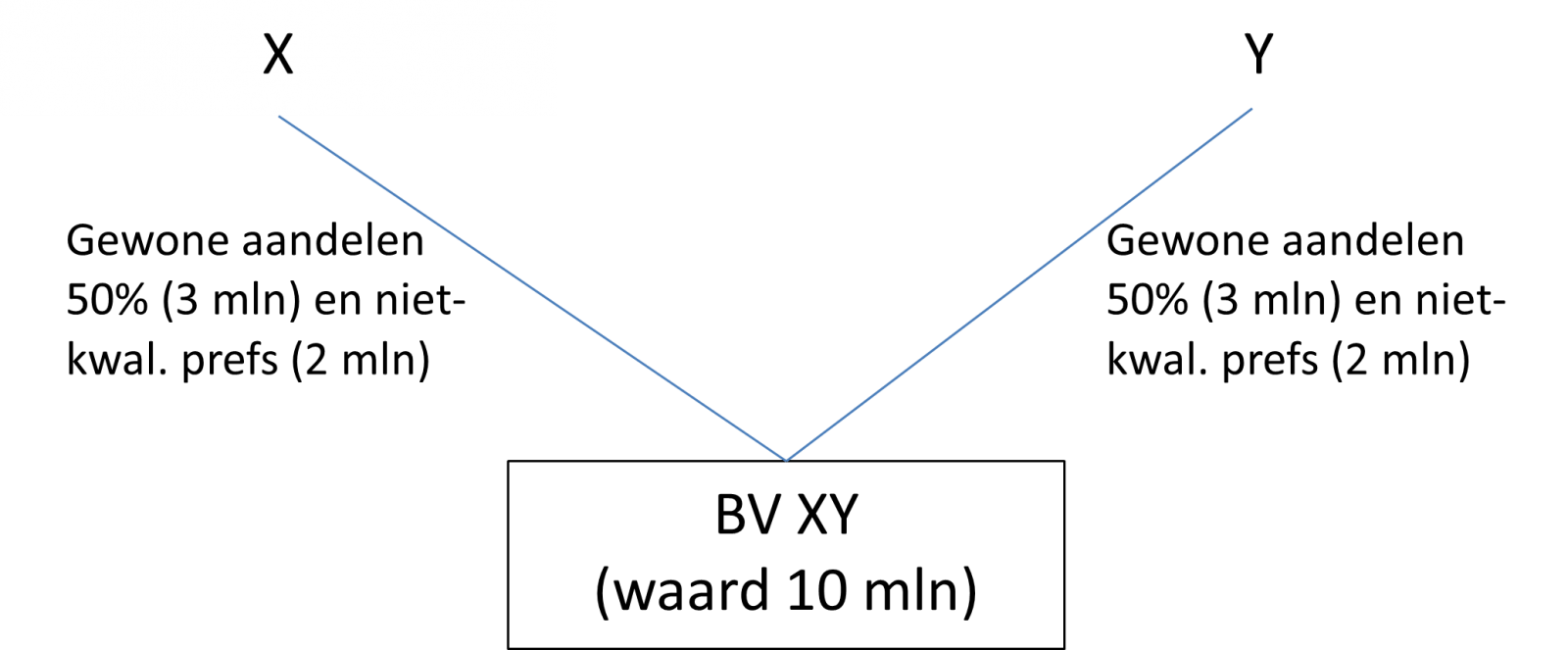

Twee natuurlijke personen hebben ieder al jaren 50% van de gewone aandelen van een BV die al 5 jaar dezelfde onderneming drijft en een gelijk aantal niet kwalificerende preferente aandelen in deze BV. De waarde van de BV is 10 miljoen (hierna: mln). De beide pakketten prefs zijn ieder 2 mln waard.

Directe prefs, gelijkbenige inkoop

De BOR is op direct gehouden aandelen van toepassing voor “de waarde van deze vermogensbestanddelen voor zover die waarde toerekenbaar is aan de onderneming” (artikel. 35c, eerste lid, onderdeel c, SW). Dit geldt voor alle directe aandelen - gewone en preferente -. Natuurlijk moeten de preferente aandelen om voor de faciliteiten te kwalificeren wel voldoen aan de voorwaarde van het vierde lid van artikel 35c SW. Omdat de preferente aandelen niet op een juiste wijze tot stand zijn gekomen, kwalificeren deze niet voor de BOR. Als één van de aandeelhouders overlijdt, kunnen diens erfgenamen de BOR alleen over de gewone aandelen toepassen. Er vererft dan aan waarde 5 mln (gewone en preferente aandelen) en de BOR is slechts van toepassing op 3 mln (waarde van de gewone aandelen). Dit wordt onderkend, en daarom koopt de BV alle niet-kwalificerende preferente aandelen van beide aandeelhouders (dus ‘gelijkbenig’) in tegen schuldigerkenning.

Door de inkoop blijft de gerechtigdheid van beide aandeelhouders tot de onderneming gelijk. Deze gerechtigdheid loopt immers niet via de niet-kwalificerende preferente aandelen, omdat de houder van deze aandelen wordt aangemerkt als kapitaalverschaffer.

Vóór de inkoop hadden beide aandeelhouders via hun gewone aandelen als ondernemer een belang van 50% in de onderneming en na de inkoop ook (50% via de gewone aandelen). Dit is dus geen vorm van subjectieve aanwas. In een geval van een ‘gelijkbenige’ inkoop, zoals hier, neemt het belang van een aandeelhouder in de onderneming niet toe en gaat er dus geen nieuwe bezitsperiode lopen.

Directe prefs, ongelijkbenige inkoop

Variant 1. Stel dat in het voorbeeld de inkoop (en intrekking) van de aandelen alleen bij X plaatsvindt. Hierdoor is de waarde van BV XY gedaald naar 8 mln. Beide aandeelhouders overlijden kort daarna bij een bedrijfsongeluk. Y heeft gewone aandelen met een waarde van 3 mln waarop de BOR kan worden toegepast en niet-kwalificerende preferente aandelen waarop de BOR niet kan worden toegepast. X heeft alleen gewone aandelen met een waarde van 3 mln waarop de BOR kan worden toegepast en een vordering van 2 mln waar de BOR niet op kan worden toegepast. Er heeft in de bezitsperiode geen toename van subjectieve belangen plaatsgevonden, omdat toerekening van een onderneming alleen via gewone en kwalificerende preferente aandelen loopt. Er vangt dus in deze variant geen nieuwe bezitsperiode aan.

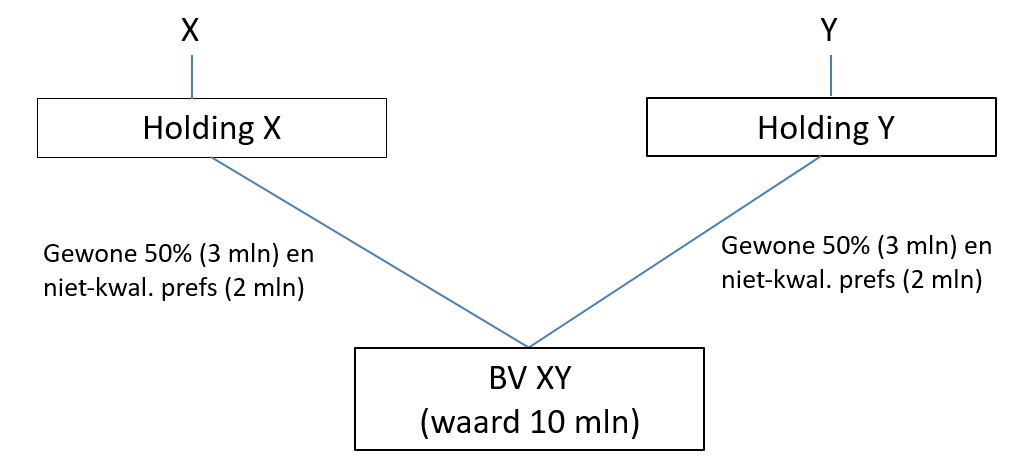

Toerekenregel indirecte aandelen

Stel dat in het voorbeeld sprake is van indirecte preferente aandelen. Holding X en Holding Y hebben elk al jaren 1) 50% van de gewone aandelen en 2) 50% van de niet-kwalificerende preferente aandelen van BV XY. De holdings hebben geen andere bezittingen en schulden en drijven zelf geen onderneming. In deze situatie zou bij zowel verkrijging van de aandelen in Holding X (ter waarde van 5 mln) als de aandelen in Holding Y (ter waarde van 5 mln) de BOR van toepassing zijn over 3 mln. Zie onderstaande tekening.

Het ondernemingsvermogen in de werkmaatschappij (BV XY) doet voor de BOR bij de verkrijging van de aandelen in de houdstermaatschappij alleen mee als de bezittingen en schulden van de werkmaatschappij aan de houdster kunnen worden toegerekend. Dat gebeurt in de BOR door de toerekeningsregel. Daarbinnen bestaan twee wijzen van toerekenen.

De eerste vindt plaats als er geen soortaandelen zijn. Dan geschiedt de toerekening:

“met inachtneming van de omvang van dat belang” (artikel 35c, vijfde lid, aanhef, SW).

Het woordje belang moet worden uitgelegd als aandelenbelang.

De tweede vindt plaats als er wel soortaandelen (zoals preferente aandelen) zijn dan:

“geschiedt de toerekening met inachtneming van de waarde in het economische verkeer van die aandelen” (artikel 35c, vijfde lid, slot, SW).

De toerekeningsregel van het vijfde lid van artikel 35c SW is bij indirect gehouden prefs alleen van toepassing als de preferente aandelen voldoen aan de vereisten van artikel 8, derde lid, URSE.

De toerekening van de bezittingen en schulden van BV XY aan beide holdings kan niet plaatsvinden langs de preferente aandelen, omdat deze immers niet voor de BOR kwalificeren. Dit betekent niet dat de BV hierdoor geacht wordt maar één soort aandelen te hebben, zodat de toerekening op de eerste wijze (naar belang) plaatsvindt. BV XY heeft immers meerdere soorten aandelen. De toerekening vindt daarom plaats op de tweede wijze (naar de waarde), waarbij toerekening over de band van de niet-kwalificerende preferente aandelen niet mogelijk is.

Deze uitkomst is overeenkomstig de ratio en bedoeling van de BOR, namelijk dat over niet-kwalificerende indirecte preferente aandelen niet kan worden toegerekend. Het gevolg is dat een gedeelte van de bezittingen en schulden van BV XY niet wordt toegerekend aan de twee holdings.

Indirecte prefs, gelijkbenige inkoop

Variant 2. Een ‘gelijkbenige’ inkoop kan zich ook bij een indirecte situatie voordoen. Alle niet-kwalificerende preferente aandelen worden (tegen schuldigerkenning) ingekocht (en ingetrokken), waardoor de waarde van BV XY daalt naar 6 mln. Er bestaan dan ten tijde van de verkrijging alleen nog gewone indirecte aandelen die al jaren in bezit zijn. Bij deze gelijkbenige inkoop vindt geen subjectieve verschuiving plaats en dus ook geen subjectieve aanwas. Na de inkoop (en intrekking) vindt de toerekening plaats naar omvang van het belang -hier 50%-, zodat bij schenking of vererving van de aandelen in Holding X en Y voor 3 mln de BOR kan worden toegepast.

Indirecte prefs, ongelijkbenige inkoop

Variant 3. Een ‘ongelijkbenige’ inkoop kan zich ook bij een indirecte situatie voordoen als de preferente aandelen die Holding X in BV XY houdt (tegen schuldigerkenning) worden ingekocht (en ingetrokken), maar die van Holding Y niet. Hierdoor daalt de waarde van BV XY naar 8 mln. De bezittingen en schulden van BV XY kunnen alleen aan de holdings worden toegerekend over de band van gewone aandelen en kwalificerende preferente aandelen (zie artikel 35c, vijfde lid, slot, SW). Deze regel sluit toerekening via niet-kwalificerende preferente aandelen uit. Achtergrond is dat niet-kwalificerende preferente aandelen in de BOR worden gezien als financiering en niet als het middellijk drijven van een onderneming. De bezittingen en schulden kunnen in dit voorbeeld alleen aan de holdings worden toegerekend via de gewone aandelen. De subjectieve gerechtigdheid van de aandeelhouders van Holding X en Holding Y tot de onderneming wijzigt dan ook niet door deze inkoop van prefs. Daarom vangt er geen nieuwe bezitsperiode aan.

Overigens wijzigt door deze inkoop evenmin de waarde waarover de BOR van toepassing is. Het kapitaal van BV XY bestaat ten tijde van de verkrijging uit meerdere soorten aandelen: de gewone indirecte aandelen die worden gehouden door Holding X en Holding Y, en de niet-kwalificerende indirecte prefs die worden gehouden door Holding Y. De toerekening vindt daardoor plaats op de tweede wijze (naar de waarde). Hierdoor wordt aan Holding Y 3/8 van de bezittingen en schulden van BV XY ad 8 mln toegerekend, dus 3 mln. Aan Holding X wordt ook 3/8 van de bezittingen en schulden van BV XY toegerekend, dus ook 3 mln. 2/8 van de bezittingen en schulden van BV XY worden niet toegerekend. Dat is terecht omdat 2/8 van de waarde van BV XY zit opgesloten in de niet-kwalificerende preferente aandelen.

Conclusie uit de voorbeelden

Een houder van niet-kwalificerende preferente aandelen wordt aangemerkt als kapitaalverschaffer. Hierdoor treedt bij inkoop van deze aandelen geen wijziging in de subjectieve gerechtigdheid op. Dit geldt zowel bij inkoop van direct gehouden niet-kwalificerende preferente aandelen als bij inkoop van indirect gehouden niet-kwalificerende preferente aandelen.