KG:209:2022:3 Financiële verwevenheid - aandelen & zeggenschap & winstrechten

Publicatiedatum 28-03-2023, 10:33 | Laatste update 20-03-2025, 10:45 |

Aanleiding

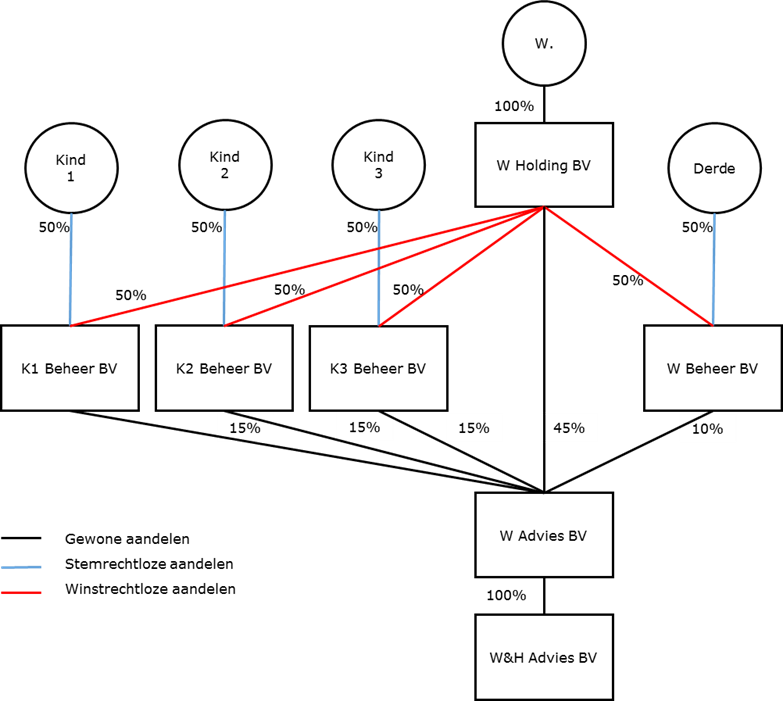

W bezit 100% van de aandelen in W Holding BV. W Holding BV bezit 45% van de aandelen in W Advies BV. W Advies BV bezit 100% van de aandelen in W&H Advies BV. W Advies BV en W&H Advies BV zijn de werkmaatschappijen van het concern (hierna: de werkmaatschappijen).

De overige 55% van de aandelen in W Advies BV zijn in het bezit van K1 beheer BV, K2 Beheer BV, K3 Beheer BV (ieder 15% van de aandelen) en W Beheer BV (10% van de aandelen).

W Holding BV bezit in ieder van deze vier BV’s 50% van de aandelen. De aandelen van W Holding BV in deze vier BV’s geven geen recht op een aandeel van de uit te keren winst (winstrechtloze aandelen). Aan deze aandelen zijn wel alle zeggenschapsrechten in de aandeelhoudersvergaderingen van de vier BV’s verbonden. W Holding BV bezit hierdoor (indirect) voor meer dan 50% zeggenschap in de werkmaatschappijen, maar heeft voor minder dan 50% winstrechten in de werkmaatschappijen.

De overige 50% van de aandelen in respectievelijk K1 beheer BV, K2 Beheer BV,K3 Beheer BV en W Beheer BV zijn in bezit van de drie kinderen van W en een werknemer (geen familie van W) van het concern. De aandelen van de kinderen en de werknemer geven in deze vier BV’s geen zeggenschap in de aandeelhoudervergaderingen (stemrechtloze aandelen). Aan deze aandelen is wel het recht op een aandeel van de uit te keren winst verbonden (winstrechten).

De vragensteller heeft vastgesteld dat geen sprake is van een samenwerkende groep.

Ter verduidelijking, schematisch ziet de structuur er als volgt uit:

Het overschot na vereffening en na terugbetaling van de nominale waarde van de aandelen in K1 Beheer, K2 Beheer, K3 Beheer BV en W beheer BV komt volgens de oprichtingsakten ten goede aan de houders van de aandelen waaraan de winstrechten zijn gekoppeld. De kinderen en de werknemer hebben dus wel, maar W Holding BV heeft geen recht op de stakingswinst uit de betreffende BV’s.

K1 Beheer BV, K2 Beheer BV, K3 Beheer BV, W Beheer BV, W Holding BV en de werkmaatschappijen zijn allemaal ondernemer voor de heffing van omzetbelasting. Bovendien zijn zij economisch en organisatorisch voldoende verweven om als fiscale eenheid in de zin van artikel 7, lid 4, Wet omzetbelasting 1968 (hierna Wet OB) te worden aangemerkt.

Vraag

Is W Holding BV financieel verweven met de werkmaatschappijen zodat zij kunnen worden opgenomen in een fiscale eenheid voor de omzetbelasting als W Holding BV slechts gerechtigd is tot 45% van de winst uit de werkmaatschappijen?

Antwoord

Ja, W Holding BV is financieel verweven met de werkmaatschappijen zodat zij kunnen worden opgenomen in een fiscale eenheid, ondanks dat zij slechts is gerechtigd tot 45% van de winst uit de werkmaatschappijen.

Voor financiële verwevenheid is vereist dat W Holding BV direct of indirect meer dan 50% van de aandelen in de werkmaatschappijen bezit en tevens meer dan 50% van de aan alle aandelen gekoppelde zeggenschapsrechten bezit. De omvang van de winstrechten en het liquidatiesaldo dat de betreffende aandelen geven, is niet van belang voor de toets of sprake is van financiële verwevenheid.

Beschouwing

Artikel 7, vierde lid, Wet op de omzetbelasting 1968 luidt voor zover van belang:

“4. Natuurlijke personen en lichamen in de zin van de Algemene wet inzake rijksbelastingen, die op grond van het bepaalde in dit artikel ondernemer zijn en die in Nederland wonen of zijn gevestigd dan wel aldaar een vaste inrichting hebben en die in financieel, organisatorisch en economisch opzicht zodanig zijn verweven, dat zij een eenheid vormen, worden, al dan niet op verzoek van één of meer van deze natuurlijke personen of lichamen, bij voor bezwaar vatbare beschikking van de inspecteur als één ondernemer aangemerkt en wel met ingang van de eerste dag van de maand, volgende op die waarin de inspecteur die beschikking heeft afgegeven. (…).”

Op grond van “de moeder der fiscale eenheid arresten” van de Hoge Raad uit 1989 (HR 22 februari 1989, ECLI:NL:HR:1989:ZC3993) is van financiële verwevenheid sprake als ten minste de meerderheid van alle aandelen, inclusief de aan de aandelen verbonden zeggenschap, in dezelfde handen is. Dit is dus een dubbel vereiste. Zowel (1) de meerderheid van de aandelen (het aantal) als (2) de aan meerderheid van de aan de aandelen verbonden zeggenschap (de zeggenschapsrechten in de aandeelhoudersvergadering), moet in dezelfde handen zijn.

W Holding BV heeft weliswaar geen direct meerderheidsbelang in de werkmaatschappijen (45%), maar zij heeft ook een indirect belang van 27,5% (namelijk 50% van 55%) in de werkmaatschappijen via haar 50%-belangen in K1 Beheer BV, K2 Beheer BV, K3 Beheer BV en W Beheer BV. W Holding BV heeft dus indirect een meerderheidsbelang (meer dan 50%) van de aandelen in de werkmaatschappijen. Op die manier bezit W holding BV bovendien alle aan de aandelen verbonden zeggenschap in de aandeelhoudersvergaderingen van de werkmaatschappijen.

De vraag is of voor financiële verwevenheid ook de meerderheid van de aan alle aandelen verbonden winstrechten en/of het recht op een aandeel in het liquidatieoverschot in handen van W Holding moet zijn. Deze rechten kunnen immers ook nadrukkelijk aan het aandelenbezit zijn verbonden (zie ook paragraaf 4.6 hierna).

In de jurisprudentie die is verschenen na het arrest van de Hoge Raad van 22 februari 1989 (Zie onder andere HR 14 februari 2003, ECLI:NL:HR:2003:AF4532 en HR 31 januari 2014, ECLI:NL:HR:2014:145), is nimmer de eis gesteld dat voor financiële verwevenheid ook het bezit van (de meerderheid van) de aan de aandelen verbonden winstrechten en/of een recht op een aandeel in het liquidatieoverschot is vereist. De kennisgroep meent daarom dat de financiële verwevenheid alleen wordt getoetst op basis van de hoeveelheid aandelen met zeggenschap (stemrechten) die worden gehouden. Voor financiële verwevenheid is dus (direct en indirect) het bezit van meer dan 50% van de aandelen met zeggenschap vereist. Na de aanpassingen van de betreffende bepalingen in het Burgerlijk Wetboek per 1 oktober 2012 is het mogelijk dat niet alle aandelen (in dezelfde mate) gerechtigdheid geven tot de winst (Artikel 2:216, lid 7, BW:

“Bij de statuten kan worden bepaald dat aandelen van een bepaalde soort of aanduiding geen of slechts beperkt recht geven tot deling in de winst of reserves van de vennootschap)."

De kennisgroep heeft echter geen aanleiding om te veronderstellen dat de aan de aandelen verbonden winstrechten en/of rechten op het liquidatiesaldo van invloed zijn op de beoordeling voor het vaststellen van financiële verwevenheid bij aandelenvennootschappen.