KG:212:2024:7 Toepassing maximum EIA ingeval van een bv en deelname cv

Publicatiedatum 24-12-2024, 12:06 | Laatste update 28-01-2026, 15:28 |

Let op!

Met ingang van 1 januari 2026 is de wettekst van artikel 3.42, vierde lid, Wet IB 2001 gewijzigd. De wijziging omvat een 'samentelplafond' dat regelt dat als totaalbedrag aan energie-investeringen ten hoogste € 153 miljoen (geïndexeerd wettekst 2026) per belastingplichtige per jaar in aanmerking wordt genomen. Met ingang van 1 januari 2026 kan derhalve slechts sprake zijn van één maximum. Het standpunt blijft zijn gelding behouden tot en met belastingjaar 2025.

Aanleiding

Aan de Kennisgroep winstfaciliteiten en firmaproblematiek is een vraag voorgelegd over de toepassing van het maximum van artikel 3.42, vierde lid, van de Wet inkomstenbelasting 2001 (hierna: Wet IB 2001; wettekst 2022) ingeval een besloten vennootschap (hierna: bv) deelneemt in een besloten commanditaire vennootschap (hierna: cv), waarbij zowel de bv als de cv kwalificerende energie-investeringen hebben gedaan.

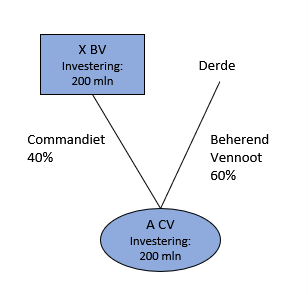

X BV (hierna: de bv) is commandiet in A CV (hierna: de cv). Een derde is de beherend vennoot, de bv heeft een (winst)aandeel van 40% in de cv. De besloten cv wordt fiscaal als transparant aangemerkt zodat het (winst)aandeel aan de bv wordt toegerekend. De cv investeert in het jaar 2022 voor € 200 mln in energie-investeringen. Daarnaast investeert de bv voor een bedrag van € 200 mln in het jaar 2022 in eigen energie-investeringen. De investeringen kwalificeren allen voor energie-investeringsaftrek (hierna: EIA) en zijn in het jaar 2022 volledig betaald.

Schematisch ziet dat er als volgt uit:

Vraag

Tot welk bedrag aan EIA kan de bv in het jaar 2022 volgens artikel 8 van de Wet op de vennootschapsbelasting 1969 (hierna: Wet Vpb 1969) jo. artikel 3.42, vierde lid, Wet IB 2001 in de belastingaangifte claimen?

Antwoord

Voor de bv geldt dat sprake is van een maximum ten aanzien van de eigen investeringen en daarnaast is sprake van een zelfstandig maximum ten aanzien van de (toe te rekenen) investeringen in de cv. Alhoewel de bv wordt geacht haar onderneming te drijven met haar gehele vermogen bevat artikel 3.42, vierde lid, Wet IB 2001 geen samentellingsbepaling.

De eigen investering van de bv bedraagt € 200 mln. Gelet op het maximum van artikel 3.42, vierde lid, onder a, Wet IB 2001 wordt hiervan € 128 mln voor EIA in aanmerking genomen.

De investering van de cv bedraagt € 200 mln. Gelet op het maximum van artikel 3.42, vierde lid, onder b, Wet IB 2001 wordt hiervan € 128 mln voor EIA in aanmerking genomen door het samenwerkingsverband. Het aandeel van de bv in de investeringen van de cv bedraagt 40% zodat de bv nog voor € 51,2 mln in aanmerking komt.

De bv kan in het jaar 2022 derhalve een aftrek claimen van 45,5% van € 179,2 mln (€ 128 mln plus € 51,2 mln), zijnde € 81.536.000.

Beschouwing

In artikel 3.42, vierde lid, Wet IB 2001 is bepaald tot ten hoogste welk bedrag energie-investeringen in aanmerking worden genomen. Onderdeel a ziet op de onderneming die voor eigen rekening wordt gedreven en onderdeel b ziet op samenwerkingsverbanden. In het betreffende artikel is, in tegenstelling tot bij de kleinschaligheidsinvesteringsaftrek in artikel 3.41, derde lid, Wet IB 2001 (hierna: KIA), geen expliciete samentellingsbepaling opgenomen en is niet opgenomen hoe dient te worden omgegaan met een samenloop van de onderdelen a en b.

Ingevolge artikel 2, zesde lid, Wet Vpb 1969 wordt de bv geacht haar onderneming te drijven met haar gehele vermogen. De bepaling gaat uit van het enkelvoud, één onderneming derhalve. In het arrest HR 3 oktober 1990, ECLI:NL:HR:1990:ZC4397, heeft de Hoge Raad opgemerkt dat alle ondernemingsactiviteiten die een bv verricht tezamen een onderneming vormen.

Nu de samentellingsbepaling niet expliciet in artikel 3.42 Wet IB 2001 ten aanzien van het vierde lid, onderdelen a en b is opgenomen voert het te ver om, op grond van artikel 2, zesde lid, Wet Vpb 1969 toch te concluderen tot samentellen van de energie-investeringen dan wel om naast onderdeel a ook onderdeel b van toepassing te laten zijn. Gelet op de bewoordingen heeft de wetgever twee verschillende situaties voor ogen gehad: de bv (of fiscale eenheid) en de deelname in een samenwerkingsverband.

Uit de parlementaire behandeling (Kamerstukken II 1998/99, 26727, nr. 3, p. 110):

"Het voorgestelde vierde lid bewerkstelligt dat voor de bepaling van het percentage energie-investeringsaftrek wordt uitgegaan van het investeringsbedrag van het samenwerkingsverband, voorzover de gerechtigden tot dat samenwerkingsverband energie-investeringsaftrek zouden kunnen genieten. De bepaling is analoog aan de samentellingsbepaling van artikel 3.2.2.30, derde lid, voor de kleinschaligheidsinvesteringsaftrek (opmerking KG: artikel 3.41, derde lid). De formulering wijkt af, omdat voor de energie-investeringsaftrek de eis wordt gesteld dat de ondernemer de onderneming voor eigen rekening feitelijk drijft.

Het voorgestelde onderdeel b van het vijfde lid hangt hiermee samen.

Onder de Wet op de inkomstenbelasting 1964 kan voor de toepassing van de energie-investeringsaftrek voor een bedrag van maximaal € 93 000 000 (ƒ 204 945 030) aan energie-investeringen per belastingplichtige in aanmerking worden genomen. Het voorgestelde onderdeel b van het vijfde lid (opmerking KG: artikel 3.42, vierde lid, onderdeel b) bewerkstelligt dat het maximumbedrag van € 93 000 000 per samenwerkingsverband in aanmerking wordt genomen. Indien een door de ondernemer gedreven onderneming deel uitmaakt van een samenwerkingsverband, wordt het maximumbedrag aan energie-investeringen dat door elke belastingplichtige in aanmerking wordt genomen, gesteld op het maximumbedrag van de onderneming als geheel (€ 93 000 000), vermenigvuldigd met het deel van de energie-investeringen in het samenwerkingsverband, dat voor rekening van de ondernemer komt."

De in de parlementaire geschiedenis aangehaalde samentellingsbepaling en de verwijzing naar de KIA ziet slechts op de uitwerking van artikel 3.42, vierde lid, onderdeel b, Wet IB 2001 en niet de mogelijke samentelling van de onderdelen a en b. Voornoemde uitleg en uitwerking verschilt ook niet van de inkomstenbelasting als sprake zou zijn van één belastingplichtige met twee objectieve ondernemingen: een éénmanszaak en een vennootschap onder firma. Opgemerkt wordt nog dat de EIA slechts openstaat voor de ‘ondernemer’. Dit betekent in beginsel dat commanditaire vennoten niet in aanmerking komen voor EIA, zie ook het Besluit investeringsaftrek van 17 maart 2014 en het voorbeeld onder paragraaf 4.1.5.1. In artikel 8, eerste lid, Wet Vpb 1969 is opgenomen dat ten aanzien van de van toepassing verklaarde artikelen in de Wet IB 2001 het begrip ‘ondernemer’ dient te worden gelezen als ‘belastingplichtige’. Gelet op artikel 2, eerste en zesde lid jo. artikel 8, derde lid, Wet Vpb 1969 kwalificeert de bv derhalve ook voor de EIA ten aanzien van de deelneming in de cv.