KG:213:2024:1 Interest Rate Swap met mandatory breakclausule

Publicatiedatum 04-01-2024, 15:25 | Laatste update 04-01-2024, 15:25 |

Aanleiding

- Belanghebbende heeft Interest Rate Swaps (hierna ook wel: renteswap(s)) afgesloten om het variabelerenterisico op de daarmee verband houdende variabel rentende leningen af te dekken. Elke renteswap hangt samen met een variabel rentende lening in de zin van het arrest HR 8 november 2019, ECLI:NL:HR:2019:1721 (gezamenlijk ook wel: swapcombinatie).

- Elke renteswap heeft bij het afsluiten een einddatum maar ook een mandatory break clausule: deze houdt een verplichte beëindiging in van de renteswap op een vastgestelde breakdatum (hierna ook wel: breakmoment). De breakdatum ligt vóór de einddatum. Als gevolg van deze mandatory break clausule wordt de renteswap, op een eerder moment dan de einddatum, verplicht afgewikkeld. De actuele waarde van een renteswap wordt de marktwaarde genoemd. Voor de financiële afwikkeling op mandatory break datum wordt uitgegaan van de marktwaarde van de fictieve kasstromen vanaf de mandatory break datum tot aan de einddatum (hierna ook wel: breakwaarde). De breakwaarde en derhalve of belanghebbende op het breakmoment een vergoeding ontvangt of verschuldigd is, is afhankelijk van de dan geldende marktrente. Ten tijde van het afsluiten van de renteswap is de breakwaarde nihil. Het prijs- en kasstroomrisico van de renteswap, dat ontstaat als gevolg van de mandatory break clausule, is niet afgedekt door de variabel rentende geldlening of anderszins.

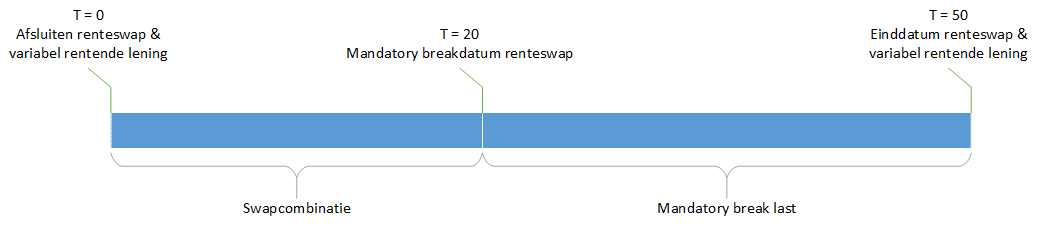

- Een paar jaar later wordt op balansdatum voorzien dat de renteswaps op breakdatum een forse negatieve breakwaarde vertegenwoordigen, met financiële problemen voor belanghebbende tot gevolg. Op balansdatum is sprake van een negatieve marktwaarde van de renteswaps. De renteswaps zijn na balansdatum afgewikkeld middels afkoop of doorzak. Met de term doorzak wordt in de praktijk een variant van afkoop van een renteswap aangeduid, waarbij een andere bank de renteswap van belastingplichtige overneemt en een nieuwe vastrentende lening verstrekt met een gelijk nominaal bedrag en eenzelfde einddatum als de renteswap. De eerdere variabel rentende geldlening wordt door belastingplichtige afgelost. Ter compensatie van de overname van de negatieve waarde van de renteswap betaalt belastingplichtige op de nieuwe lening gedurende de looptijd een hoger dan marktconforme rente met (risico) opslagen. Zie ook KG:213:2023:3. Belanghebbende heeft elke swapcombinatie in het verleden altijd gewaardeerd op historische kostprijs (€ 0). Op de betreffende balansdatum in het jaar vóór afkoop of doorzak wil belanghebbende elke swapcombinatie waarderen op de historische kostprijs dan wel, door opname van een passiefpost, op de lagere (negatieve) marktwaarde voor zover toerekenbaar aan de breakverplichting (breakwaarde). De negatieve marktwaarde wordt door belanghebbende pro rata berekend. Een en ander kan worden verduidelijkt aan de hand van een voorbeeld. Stel het swap contract heeft een looptijd van 50 jaar en de overeengekomen mandatory break datum is contractueel gesteld op eind jaar 20. Voor de periode die ziet op jaren 1 t/m 20 wordt het resultaat op de swapcombinatie op dezelfde wijze worden bepaald als wanneer een geldlening met een vaste rente zou zijn aangegaan. In de jaren 21 t/m 50 bestaat de swapcombinatie niet meer. De renteswap zal immers zijn afgewikkeld na de vooraf overeengekomen mandatory breakdatum eind jaar 20. Belanghebbende wil een ‘knip’ aanbrengen in de waarde van de renteswap toerekenbaar aan de jaren 1 t/m 20 enerzijds en de jaren 21 t/m 50 anderzijds. Schematisch ziet dit er als volgt uit:

Vragen

- Is gedurende het bestaan van de swapcombinatie sprake van samenhang in de zin van het arrest van HR 8 november 2019, ECLI:NL:HR:2019:1721, indien direct bij ingangsdatum van de renteswap een mandatory break clausule is overeenkomen?

- Kan in het jaar vóór afkoop of doorzak op grond van goed koopmansgebruik een last worden genomen ter hoogte van de te verwachten negatieve marktwaarde van de renteswap op breakdatum? Zo ja, tot welk bedrag?

Antwoorden

- Ja, ook indien direct bij ingangsdatum van de renteswap een mandatory break clausule is overeenkomen, is sprake van een swapcombinatie (de renteswap en de daarmee samenhangende variabel rentende lening) in de zin van het arrest van 8 november 2019, ECLI:NL:HR:2019:1721. Zie ook KG:213:2023:3, waarin mutual break clausules gedurende de looptijd van de renteswaps werden vervangen door mandatory break clausules.

- Ja, in het jaar voor afkoop of doorzak kan op grond van goed koopmansgebruik een last worden genomen ter hoogte van de te verwachten negatieve marktwaarde van de renteswap op breakdatum. Derhalve voor het bedrag van de marktwaarde toerekenbaar aan de periode na de breakdatum: de breakwaarde. Bij een voorgenomen voortzetting door belanghebbende van de swapcombinatie tot de breakdatum, wordt het resultaat bepaald zoals bij een vastrentende lening (zie de in HR 8 november 2019, ECLI:NL:HR:2019:1721, opgenomen vergelijking met HR 23 januari 2004, ECLI:NL:HR:2004:AI0416). In het onderhavige geval waarin een mandatory break clausule is overeengekomen, vindt een verplichte beëindiging en financiële afwikkeling plaats op breakdatum met een verwachte last tot gevolg. De verplichte beëindiging als gevolg van de mandatory break clausule is een kenmerkend verschil met de vastrentende lening of swapcombinatie in de zin van het arrest van 8 november 2019, ECLI:NL:HR:2019:1721. Er is geen reden om, indien de marktwaarde die is toe te rekenen aan de mandatory break clausule negatief is, de in te toekomst naar verwachting te realiseren last niet te nemen. Er kan derhalve een last worden genomen; niet voor de volledige negatieve marktwaarde van de renteswap, maar voor de waarde die is toe te rekenen aan de periode vanaf de breakdatum tot aan de einddatum van de renteswap (breakwaarde). Deze marktwaarde is door belanghebbende te berekenen en aannemelijk te maken. Een pro rata berekening is in beginsel niet aanvaardbaar. Enerzijds omdat bij pro rata berekeningen van de contante waarde in het algemeen de berekende last, in vergelijking met de op het jaar betrekking hebbende last, te hoog zal zijn en anderzijds dit niet wordt gecompenseerd doordat (mogelijk) bij het bepalen van de marktwaarde toekomstige variabele rentetermijnen hoger zijn dan de termijn op basis van de huidige variabele rente.

Beschouwing vraag 1

Zie KG:213:2023:3, waarin mutual break clausules gedurende de looptijd van de renteswaps werden vervangen door mandatory break clausules. De enkele aanwezigheid van een mandatory breakclausule vanaf de ingangsdatum van de renteswap staat als zodanig niet in de weg aan de conclusie in KG:213:2023:3.

Beschouwing vraag 2

Als sprake is van de in het arrest HR 8 november 2019, ECLI:NL:HR:2019:1721, bedoelde samenhang, wordt in de periode van samenhang het gezamenlijke resultaat op de variabel rentende geldlening en de renteswap op dezelfde wijze bepaald als wanneer een geldlening met een vaste rente zou zijn aangegaan. In dit verband verwijst de Hoge Raad in voormeld arrest voor de resultaatbepaling op een vastrentende schuld naar rechtsoverweging 3.4 van het arrest van de HR 23 januari 2004, ECLI:NL:HR:2004:AI0416. Voor de resultaatbepaling op een vastrentende schuld is, mede gelet op de verwijzing naar laatstgenoemd arrest, ook van belang hetgeen de Hoge Raad later heeft geoordeeld in het arrest HR 9 april 2010, ECLI:NL:HR:2010:BJ5176, en de prejudiciële beslissing HR 25 februari 2022, ECLI:NL:HR:2022:312.

Resultaatbepaling zoals bij een vastrentende lening

Uit het voorafgaande volgt dat van belang is de wijze waarop het resultaat op een vastrentende schuld wordt bepaald. Ter begrip daarvan worden hierna de relevante oordelen uit de bovenstaande arresten en de beslissing weergegeven. Dit nadat deze bij elkaar zijn gevoegd en zo nodig zijn verduidelijkt.

Indien belastingplichtige een vastrentende geldlening is aangegaan, zal de jaarlijkse rentelast - bij een voorgenomen voortzetting van de daarmee aangegane rentedragende schuld - moeten worden toegerekend aan de jaren waarop deze betrekking heeft. Goed koopmansgebruik staat het bij een schuld uit hoofde van een vastrentende geldlening met een voornemen tot voortzetting niet toe om bij daling van de marktrente de op toekomstige jaren betrekking hebbende rentelast, voor zover deze uitgaat boven de marktrente, door een verhoging van de waardering van de schuld in een eerder jaar in aanmerking te nemen. Een dergelijke waardering zou immers tot gevolg hebben dat bij de jaarwinstberekening lasten - te weten de tussen partijen overeengekomen rente - in aanmerking worden genomen die betrekking hebben op toekomstige jaren. Dat is in strijd met het aan goed koopmansgebruik ten grondslag liggende matchingbeginsel. Aangezien de prestatie door de crediteur - het ter beschikking stellen van de hoofdsom - gedurende de looptijd gelijk blijft, zal ook de overeengekomen rente gelijkelijk aan de jaren moeten worden toegerekend. Aldus wordt immers bewerkstelligd dat de betrokken partijen, zoals van tevoren overeengekomen, een vaste rentelast verdelen over de jaren waarop deze betrekking heeft.

Uit de eerder genoemde arresten volgt dat van belang is of sprake is van een voorgenomen voortzetting van de schuld. Wanneer niet langer sprake is van een voorgenomen voortzetting van een schuld, is door de rechtspraak niet ingevuld. Dit is wel het geval voor beursgenoteerde vorderingen zoals HR 10 juni 1970, ECLI:NL:HR:1970:AX5204, en Hof Den Haag 14 mei 1974, ECLI:NL:GHSGR:1974:AX4492. De kennisgroep ziet - gelet op het hetgeen hierna is opgenomen - geen reden om niet bij de in die rechtspraak gegeven maatstaf aan te sluiten en komt dan tot het volgende betreffende een vastrentende schuld.

Van een voorgenomen voortzetting van een vastrentende schuld is niet langer sprake, indien op het ontstaan van omstandigheden die belanghebbende zouden nopen (in de betekenis van dwingen, noodzaken) ten aanzien van het geheel of althans een belangrijk deel van de uit de lening voortvloeiende schuld van die bestemming af te wijken en daardoor verlies te nemen, een zodanige kans bestaat, dat een goed koopman in redelijkheid kan oordelen dat daarmede reeds thans behoort te worden rekening gehouden (vergelijk HR 10 juni 1970, ECLI:NL:HR:1970:AX5204 en na verwijzing Gerechtshof 's-Gravenhage, 14 mei 1974, ECLI:NL:GHSGR:1974:AX4492).

Swapcombinatie

In het geval van een swapcombinatie als in de zin van het arrest van 8 november 2019, ECLI:NL:HR:2019:1721, wordt uitsluitend voor de fiscale resultaatbepaling gedurende haar bestaan (de periode dat sprake is van samenhang in de zin van dat arrest) aangesloten bij de fiscale behandeling van een lening met een vaste rente (vergelijk rechtsoverweging 5.4.5 uit HR 25 februari 2022, ECLI:NL:HR:2022:312 (zie hiervoor).

In rechtsoverweging 3.2.2 van het arrest HR 8 november 2019, ECLI:NL:HR:2019:1721, is eerder geoordeeld:

“3.2.2. (…) Zolang het variabele renterisico in hoge mate is beperkt is het niet toegestaan dat een waardedaling van een interest rate swap die het gevolg is van een daling van de marktrente, ten laste van het resultaat wordt gebracht voor zover de daling van de marktrente ertoe leidt dat op een met die swap samenhangende variabel rentende lening in de toekomst minder rente hoeft te worden betaald. In de periode van samenhang wordt het gezamenlijke resultaat op de variabel rentende geldlening en de interest rate swap op dezelfde wijze bepaald als wanneer een geldlening met een vaste rente zou zijn aangegaan (zie voor de resultaatbepaling op een vastrentende schuld r.o. 3.4 van het arrest van de Hoge Raad van 23 januari 2004, ECLI:NL:HR:2004:AI0416).”

In de jaren tot aan de breakdatum zal een verlaging van de marktrente tot gevolg hebben dat niet alleen het te ontvangen rentepercentage lager is, maar ook de in de toekomst te betalen variabele rente op de geldlening. Er is dan, zoals hiervoor al geconcludeerd, geen reden om de rentelasten die op dat tijdvak betrekking hebben naar voren te halen.

Dat niet de negatieve marktwaarde die kan worden toegerekend aan de periode tot de breakdatum en derhalve niet de gehele negatieve marktwaarde op balansdatum als last kan worden genomen, volgt naar de mening van de kennisgroep uit de jurisprudentie (zie HR 9 april 2010, ECLI:NL:HR:2010:BJ5176, en HR 25 februari 2022, ECLI:NL:HR:2022:312). Aangezien de prestatie door de crediteur - het ter beschikking stellen van de hoofdsom - gedurende de resterende periode tot aflossing gelijk blijft, zal in zoverre ook de overeengekomen rente gelijkelijk aan de resterende jaren moeten worden toegerekend (vergelijk HR 9 april 2010, ECLI:NL:HR:2010:BJ5176). Aldus wordt immers bewerkstelligd dat de betrokken partijen, derhalve ook de crediteur, zoals van tevoren overeengekomen een vaste rentelast verdelen over de jaren waarop deze betrekking heeft (vergelijk HR 25 februari 2022, ECLI:NL:HR:2022:312, laatste volzin rechtsoverweging 5.4.2).

Gelet op het voorgaande gaat de in HR 8 november 2019, ECLI:NL:HR:2019:1721, opgenomen vergelijking met 23 januari 2004, ECLI:NL:HR:2004:AI0416, betreffende dezelfde wijze van resultaatbepaling in zoverre niet op voor de waarde die toerekenbaar is aan de renteswap na die breakdatum. Dit is een bijkomende verplichting waarvan in het algemeen bij een vastrentende schuld ook geen sprake zal zijn. Niet wordt ingezien waarom er geen last kan worden genomen ten bedrage van de te verwachten omvang van de negatieve waarde van de renteswap op breakdatum (breakwaarde): de marktwaarde die is toe te rekenen aan de rechten en verplichtingen op breakdatum tot einddatum van de renteswap. Deze marktwaarde is door belanghebbende te berekenen en aannemelijk te maken.

In dit kader past de kanttekening dat in geval van een latere stijging van de marktrente, gelet op de waardering van de verwachte breakverplichting, weer winst moet worden genomen tot maximaal de omvang van het eerder in aanmerking genomen verlies.

Geen pro rata berekening

In de casus die voorligt, is overigens door belanghebbende het standpunt ingenomen dat de breakwaarde pro rata berekend kan worden. Een pro rata berekening is om de volgende redenen niet aanvaardbaar:

- Bij een pro rata berekening van de contante waarde is in het algemeen de berekende last te hoog. De contante waarden van periodiek gelijkblijvende bedragen nemen namelijk af naarmate de tijd verloopt. Bij verdeling van het totaal pro rata in twee perioden, is de waarde van de tweede helft lager dan de eerste helft;

- Niet geheel duidelijk is hoe de bank de marktwaarde berekent. Het kan zijn dat een contante waarde berekening op basis van de actuele variabele rente op balansdatum niet voldoende is. Dit omdat bij de bepaling van de marktwaarde mogelijk rekening wordt gehouden met de aanname dat de (verwachte) variabele rente voor de toekomstige perioden op een zodanig niveau ligt dat de contante waarde van alle variabele renteontvangsten op het afsluitmoment exact gelijk is aan de contante waarde van de vaste rentebetalingen (zie o.a. dr. W. Bruins Slot, “Een andere behandeling van interest rate swaps in de winstsfeer”, Weekblad Fiscaal recht, 2015/359).

Uitgaande van de negatieve marktwaarde ultimo jaar 10 in het eerdere voorbeeld, opgenomen in de beschrijving van de casus, zit daarin begrepen de negatieve marktwaarde voor de jaren 10 t/m 20 en de negatieve marktwaarde voor de jaren 20 t/m 50. Belanghebbende wil 1/4e van de negatieve marktwaarde ten laste van het resultaat brengen. Een dergelijke pro rata berekening is niet toegestaan.