KG:003:2026:5 DSR, BOR, toerekening van ondernemingsvermogen bij direct gehouden tracking stocks

Publicatiedatum 08-05-2026, 10:13 | Laatste update 08-05-2026, 10:13 |

Aanleiding

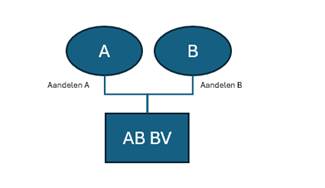

A en B zijn aandeelhouders van AB BV. AB BV drijft een materiële onderneming en heeft zowel ondernemingsvermogen als beleggingsvermogen. Het aandelenkapitaal van AB BV bestaat uit aandelen A en aandelen B. A houdt alle aandelen A in AB BV. B houdt alle aandelen B in AB BV. In de statuten van AB BV is bepaald dat de aandelen A uitsluitend recht geven op de waarde en de resultaten van de onderneming en het ondernemingsvermogen van de BV. De aandelen B geven uitsluitend recht op de waarde en de resultaten uit de beleggingen en de waarde van het beleggingsvermogen van de BV. Ook zijn er gescheiden reserverekeningen. De waarde in het economisch verkeer van AB BV is

€ 1.000.000. Het ondernemingsvermogen is € 800.000 waard en het beleggingsvermogen € 200.000.

A wenst zijn aandelen in AB BV te schenken met toepassing van de doorschuifregeling van artikel 4.17a juncto artikel 4.17c van de Wet Inkomstenbelasting 2001 (hierna: Wet IB 2001) (hierna: DSR) en de bedrijfsopvolgingsregeling van artikel 35b en verder Successiewet 1956 (hierna: SW 1956) (hierna: BOR).

Schematisch is de structuur als volgt:

Vraag

Vindt bij tracking stocks op direct niveau de toerekening van de overdrachtsprijs aan het ondernemingsvermogen op grond van artikel 4.17a, tweede lid en 4.17c, tweede lid, Wet IB 2001 danwel de toerekening van de waarde van de aandelen aan het ondernemingsvermogen op grond van artikel 35c, eerste lid, onderdeel c, SW 1956, plaats op basis van de statutaire gerechtigdheid?

Antwoord

Ja, voor de toerekening van de overdrachtsprijs aan het ondernemingsvermogen in de DSR danwel voor de toerekening van de waarde van de aandelen aan het ondernemingsvermogen in de BOR, is bij direct gehouden tracking stocks de statutaire gerechtigdheid bepalend.

Beschouwing

Tracking stocks worden ook wel doorkijkaandelen genoemd. Een tracking stock is over het algemeen een aandeel dat recht geeft op een bijzondere gerechtigdheid met betrekking tot (de resultaten uit) een of meer specifieke vermogensbestanddelen of activiteiten van de vennootschap, waarin de tracking stocks worden gehouden. Tracking stocks zijn soortaandelen omdat ze vanwege hun bijzondere rechten niet dooreen leverbaar zijn met andere aandelen in de vennootschap.

De toerekening van ondernemingsvermogen aan aandelen die direct worden gehouden vindt plaats op grond van artikel 4.17a, tweede lid, 4.17c, tweede lid, Wet IB 2001 en artikel 35c, eerste lid, onderdeel c, SW 1956.

Artikel 4.17a, tweede lid en artikel 4.17c, tweede lid, Wet IB 2001 bepalen voor zover van belang het volgende:

“Indien het eerste lid toepassing vindt, wordt niet als vervreemding aangemerkt het deel van de overdrachtsprijs dat toerekenbaar is aan het ondernemingsvermogen van de vennootschap waarop de aandelen of winstbewijzen betrekking hebben”

Artikel 35c, eerste lid, aanhef en onderdeel c, SW 1956 bepaalt het volgende:

“Voor de toepassing van dit hoofdstuk en de daarop berustende bepalingen wordt onder de verkrijging van ondernemingsvermogen verstaan de verkrijging van:

c. vermogensbestanddelen die bij de erflater of schenker behoorden tot een aanmerkelijk belang als bedoeld in afdeling 4.3, met uitzondering van artikel 4.10, van de Wet inkomstenbelasting 2001, mits het lichaam waarop het belang betrekking heeft een onderneming drijft als bedoeld in onderdeel a, of een medegerechtigdheid houdt als bedoeld in onderdeel b, en waarbij slechts als ondernemingsvermogen wordt aangemerkt de waarde van deze vermogensbestanddelen voor zover die waarde toerekenbaar is aan bedoelde onderneming of medegerechtigdheid;”

Voor direct gehouden belangen maakt de wet voor de toerekening van het ondernemingsvermogen geen onderscheid tussen soortaandelen of gewone aandelen. Uit het vetgedrukte gedeelte van de hiervoor genoemde wetsartikelen volgt dat bij direct gehouden tracking stocks de statutaire gerechtigdheid bepalend is voor de beoordeling in hoeverre ondernemingsvermogen wordt toegerekend.

Uitwerking casus

In de casus (van de aanleiding) is A voornemens zijn aandelen A te schenken. De waarde hiervan bedraagt € 800.000. De aandelen A geven recht op (de resultaten uit) het ondernemingsvermogen. Op basis van de wettekst is de conclusie dat de gehele overdrachtsprijs / waarde van de aandelen A toerekenbaar is aan het ondernemingsvermogen. De waarde van de aandelen B heeft alleen betrekking op beleggingsvermogen. Alleen op de schenking van de aandelen A zijn de DSR en BOR dus van toepassing.

In situaties van direct gehouden tracking stocks wordt voor zowel de DSR als de BOR aangesloten bij de statutaire gerechtigdheid. Zie voor de toerekening bij indirecte tracking stocks het gezamenlijke standpunt van de Kennisgroep aanmerkelijk belang en de Kennisgroep successiewet onder nummer KG:003:2026:6.