KG:059:2024:3 Overgangsrecht Wet kwalificatiebeleid rechtsvormen en open cv vormt middellijk gehouden lucratief belang

Publicatiedatum 11-07-2024, 14:14 | Laatste update 11-07-2024, 14:20 |

Aanleiding

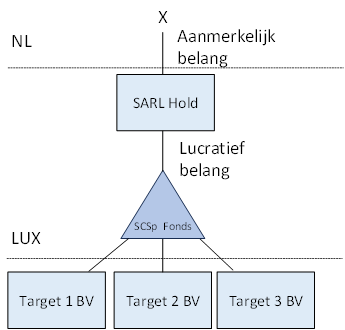

X woont in Nederland en is manager. X houdt aandelen in een in Luxemburg gevestigde Sarl. De aandelen in de Sarl vormen voor hem een aanmerkelijk belang. De Sarl houdt een belang in een in Luxemburg gevestigde SCSp, een buitenlands rechtsfiguur vergelijkbaar met een open commanditaire vennootschap (hierna: cv). De SCSp fungeert als een private equityfonds en houdt verschillende aandelenbelangen in targetvennootschappen. Het aandelenbelang in de SCSp vormt voor X een middellijk gehouden lucratief belang in de zin van artikel 3.92b, tweede lid, van de Wet inkomstenbelasting 2001 (hierna: Wet IB 2001).

De SCSp maakt geen gebruik van de quasi-fusiefaciliteit als bedoeld in artikel XII van de Wet fiscaal kwalificatiebeleid rechtsvormen (hierna: WFKR).

Vraag

Heeft de vervreemdingsfictie van artikel IX, tweede lid, WFKR gevolgen voor houders van een middellijk gehouden lucratief belang in een open cv of een daarmee vergelijkbare buitenlandse rechtsvorm?

Antwoord

Nee. De vervreemdingsfictie van artikel IX, tweede lid, WFKR heeft geen gevolgen voor houders van een middellijk gehouden lucratief belang in de vorm van een commanditaire participatie in die cv of een daarmee vergelijkbare buitenlandse rechtsvorm.

Beschouwing

In de casus die tot dit standpunt heeft geleid, is sprake van een in Luxemburg gevestigde SCSp. Het standpunt geldt zowel voor de open cv als voor daarmee vergelijkbare buitenlandse rechtsvormen zoals de SCSp.

Parlementaire behandeling

Tijdens de parlementaire behandeling van het wetsvoorstel WFKR is aandacht geweest voor de gevolgen van inwerkingtreding van het wetsvoorstel voor bestaande lucratieve belangen, Kamerstukken II 2023/24, 36425, nr. 3, p. 79-80. In de memorie van toelichting bij het wetsvoorstel zijn twee situaties onderkend:

- De participanten (managers/natuurlijk personen) zijn commanditair vennoot in een open cv. De participanten hebben een aanmerkelijk belang in de open cv. De open cv fungeert als houdstervennootschap. De open cv houdt aandelen in een bv (of andere vermogensrechten) die bij de participanten kwalificeren als een middellijk gehouden lucratief belang.

- De participanten houden een aanmerkelijk belang in een besloten vennootschap. De besloten vennootschap is commanditair vennoot in een open cv. Het commanditaire aandeel in de cv kwalificeert bij de participanten als een middellijk lucratief belang.

Dit standpunt gaat over situatie 2. In dit standpunt worden de gevolgen van het in de WFKR opgenomen overgangsrecht behandeld voor situaties waarin de open cv als private equityfonds fungeert bij een middellijk lucratief belang. KG:059:2024:2 gaat over situatie 1.

Commanditaire participatie kwalificeert als lucratief belang

Voor SCSp Fonds wordt géén gebruik gemaakt van de quasi-fusiefaciliteit van artikel XII WFKR. De inwerkingtreding van de WFKR als zodanig heeft geen civielrechtelijke gevolgen voor de bestaande vennootschappelijke structuur. Wel vervalt per 1 januari 2025 de gelijkstelling van een commanditair aandeel in een open cv aan een aandeel, artikel 2, derde lid, onderdeel f, (oud) AWR. Deze wijziging heeft tot gevolg dat commanditaire participaties in SCSp Fonds niet langer op grond van artikel 3.92b, tweede lid, onderdeel a, Wet IB 2001 kunnen kwalificeren als een lucratief belang. Dit hoeft niet tot een beëindiging van het lucratief belang te leiden, omdat de commanditaire participatie in SCSp Fonds nog wel op grond van artikel 3.92b, vierde lid, Wet IB 2001 als lucratief belang (‘rechten’) kan kwalificeren. Dit is bevestigd in de wetsgeschiedenis, Kamerstukken II 2023/24, 36425, nr. 3, p. 80.

Door de SCSp inwerkingtreding van de WFKR wordt SCSp Fonds per 1 januari 2025 voor Nederlandse belastingdoeleinden fiscaal transparant, artikel IV, onder 1 jo. artikel II, onder B, WFKR. Volgens de wetgever heeft dat geen gevolgen voor het lucratief belang. De overgang van een vóór 1 januari 2025 middellijk gehouden lucratief belang naar een ná 1 januari 2025 middellijk gehouden lucratief belang leidt volgens de wetgever niet tot toepassing van artikel 3.95b, derde lid, Wet IB 2001. De inwerkingtreding van de WFKR leidt niet tot toepassing van artikel 3.95b, derde lid, Wet IB 2001 voor middellijk gehouden lucratieve belangen in een open cv.

Artikel IX, tweede lid, WFKR bepaalt echter dat een commanditair vennoot in een open cv op het tijdstip direct voorafgaand aan 1 januari 2025 wordt geacht zijn aandeel te hebben vervreemd tegen de waarde in het economische verkeer. Het lucratieve commanditaire aandeel wordt bij fictie geacht te zijn vervreemd. Zou het commanditaire aandeel onmiddellijk worden gehouden, dan leidt deze vervreemdingsfictie tot heffing over het verschil tussen de waarde in het economische verkeer en de boekwaarde van het lucratieve belang bij de natuurlijk persoon.

De commanditaire participatie wordt in deze casus niet onmiddellijk gehouden, maar middellijk via een vennootschap waarin X een aanmerkelijk belang houdt. Artikel 3.92b, eerste lid, Wet IB 2001 bepaalt dat ook het middellijk houden van aandelen of rechten tot een werkzaamheid van de middellijk lucratiefbelanghouder wordt gerekend. Dit betekent dat ook de vervreemding van een middellijk gehouden lucratief belang zal leiden tot een vervreemding op het niveau van de natuurlijk persoon. Dat geldt ook voor een fictieve vervreemding. Bovendien bepaalt artikel 3.95b, tweede lid, Wet IB 2001 dat het inkomen uit middellijk gehouden lucratieve belangen niet later wordt genoten dan het inkomen uit onmiddellijk gehouden lucratieve belangen.

Omdat de vervreemdingsfictie van artikel IX, tweede lid, WFKR sowieso leidt tot inkomen uit lucratief belang bij onmiddellijk gehouden lucratieve commanditaire aandelen in een open cv, zou de vervreemdingsfictie eveneens tot gevolg kunnen hebben dat ook bij middellijk gehouden lucratieve belangen een voordeel wordt genoten op het tijdstip direct voorafgaand aan de beëindiging van de vennootschapsbelastingplicht van de open cv (1 januari 2025). Er zou dan sprake zijn van een belastbaar voordeel terwijl er nog geen sprake is van een ‘echt’ realisatiemoment. Belanghebbende kan nog niet beschikken over de voordelen uit zijn lucratief vermogensrecht, maar op grond van de vervreemdingsfictie van artikel IX, tweede lid, WFKR zou er toch sprake zijn van een voordeel uit een middellijk gehouden lucratief belang.

De wetgever heeft willen regelen dat inwerkingtreding van de WFKR geen directe fiscale gevolgen heeft voor bestaande middellijk gehouden lucratief belangsituaties en heeft met dat oogmerk, waar nodig, de quasi-fusiefaciliteit opgenomen. De wetgever brengt in bedoelde passage uit de wetsgeschiedenis tot uitdrukking dat de overgang van het (vóór 2025) middellijk gehouden lucratief belang in een open cv naar een vanaf 2025 middellijk gehouden lucratief belang in een cv niet leidt tot heffing van inkomstenbelasting. De Belastingdienst leidt hieruit af dat de wetgever een mogelijke fictieve vervreemding en daaruit voortvloeiend heffingsmoment voor middellijk lucratiefbelanghouders niet voor ogen heeft gehad. Wel heeft de wetgever tot uitdrukking gebracht dat de inwerkingtreding van de WFKR voor middellijk lucratief belanghouders niet leidt tot heffing van inkomstenbelasting.

Conclusie

De conclusie uit het voorgaande is dat de vervreemdingsfictie van artikel IX, tweede lid, WFKR niet doorwerkt naar middellijk gehouden lucratieve belangen. Zo lang er sprake blijft van een middellijk gehouden lucratief belang vindt voor de lucratiefbelanghouder in zo’n situatie immers in economische zin geen verandering of verschuiving plaats van belangen, en blijft de belastingclaim behouden. Als er bijgevolg wél rechten veranderen of verschuiven dan is er om die reden sprake van een vervreemding van het lucratief belang.

In de situatie waarbij SCSp Fonds geen gebruik maakt van de faciliteit van artikel XII WFKR en de civielrechtelijke structuur overigens in stand wordt gelaten, blijft na 1 januari 2025 nog de vraag over of sprake is van een door de houdstervennootschap genoten voordeel indien sprake is van een verkoop van een target door de cv-achtige, ook al leidt deze verkoop nog niet tot een afdwingbaar recht op een carried-uitkering voor de manager. Deze vraag wordt opgeroepen door het per 1 januari 2025 in werking te treden artikel 2.14bis, eerste lid, Wet IB 2001. Zie over deze kwestie standpunt KG:059:2024:4.