KG:059:2024:4 Fiscale transparantie en middellijk gehouden lucratief belang

Publicatiedatum 11-07-2024, 14:17 | Laatste update 11-07-2024, 14:31 |

Aanleiding

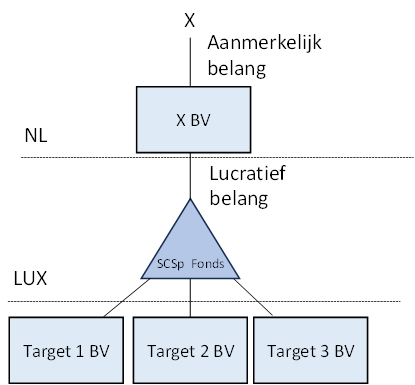

X woont in Nederland en is manager. Hij participeert via een persoonlijke houdstervennootschap X BV in een in Luxemburg gevestigde SCSp. De aandelen in X BV vormen voor X een aanmerkelijk belang. De SCSp fungeert als een private equityfonds. Een SCSp is qua rechtsvorm vergelijkbaar met een open commanditaire vennootschap (hierna: cv). De participaties in de SCSp kwalificeren bij X als een middellijk gehouden lucratief belang in de zin van artikel 3.92b van de Wet inkomstenbelasting 2001 (hierna: Wet IB 2001). Naast X participeren managers uit andere landen in de SCSp.

Door de inwerkingtreding van de Wet fiscaal kwalificatiebeleid rechtsvormen (hierna: WFKR) zal de open cv vanaf 1 januari 2025 voor de Wet op de vennootschapsbelasting 1969 niet meer als lichaam en de participatie niet meer als aandeel worden beschouwd. Omdat in meerderheid managers uit andere landen participeren, is het niet opportuun om de vennootschappelijke structuur te wijzigen enkel ten behoeve van X. Van het overgangsrecht, met name de quasi-fusiefaciliteit van artikel XII WFKR, zal om die reden geen gebruik worden gemaakt.

De structuur kan als volgt worden weergeven:

Vraag

Leidt de verkoop op of na 1 januari 2025 van een targetvennootschap door een private equityfonds dat de vorm heeft van cv of een daarmee vergelijkbare buitenlandse rechtsvorm tot een resultaat uit lucratief belang bij de middellijk lucratiefbelanghouder?

Antwoord

Ja. De verkoop van een targetvennootschap op of na 1 januari 2025 door een private equity-fonds in de vorm van een cv of een daarmee vergelijkbare buitenlandse rechtsvorm leidt in beginsel tot een belastbaar resultaat uit lucratief belang op grond van artikel 3.95b, tweede lid, Wet IB 2001. Mogelijk kan op grond van goed koopmansgebruik geconcludeerd worden dat voor X nog geen sprake is van een belastbaar voordeel uit lucratief belang. Dat is afhankelijk van de feitelijke situatie in het individuele geval.

Beschouwing

In de casus die tot dit standpunt heeft geleid, is sprake van een in Luxemburg gevestigde SCSp. Het standpunt geldt zowel voor de open cv als voor daarmee vergelijkbare buitenlandse rechtsvormen zoals de SCSp.

De inwerkingtreding van de WFKR heeft geen civielrechtelijke gevolgen voor de bestaande vennootschappelijke structuur. Ook na inwerkingtreding houdt X een direct aanmerkelijk belang in zijn persoonlijke houdstervennootschap X BV, welke vennootschap een belang houdt in de SCSp. Het belang in de SCSp kwalificeert bij X als een middellijk lucratief belang. De SCSp houdt een belang in één of meerdere targetvennootschappen.

De inwerkingtreding van de WFKR als zodanig heeft geen civielrechtelijke gevolgen voor de bestaande vennootschappelijke structuur. Wel vervalt per 1 januari 2025 de gelijkstelling van een commanditair aandeel in een open cv aan een aandeel, artikel 2, derde lid, onderdeel f, (oud) AWR. Deze wijziging heeft tot gevolg dat commanditaire participaties in SCSp Fonds niet langer op grond van artikel 3.92b, tweede lid, onderdeel a, Wet IB 2001 kunnen kwalificeren als een lucratief belang. Dit hoeft niet tot een beëindiging van het lucratief belang te leiden, omdat de commanditaire participatie in SCSp Fonds nog wel op grond van artikel 3.92b, vierde lid, Wet IB 2001 als lucratief belang (‘rechten’) kan kwalificeren. Dit is bevestigd in de wetsgeschiedenis, Kamerstukken II 2023/24, 36425, nr. 3, p. 80. Zie KG:059:2024:2 en KG:059:2024:3.

Voorts leidt het vervallen van de vennootschapsbelastingplicht van de open cv per 1 januari 2025 tot fiscale transparantie van de cv, Artikel IV, onder 1 jo. artikel II, onder B, WFKR. Een (voordien open) cv wordt voor Nederlandse belastingdoeleinden voortaan behandeld als transparant lichaam. Dat heeft tot gevolg dat de bezittingen en schulden en de opbrengsten en kosten vanaf 1 januari 2025 op grond van artikel 2.14bis, eerste lid, Wet IB 2001 worden toegerekend aan de (commanditaire) vennoten naar rato van hun gerechtigdheid tot de cv. De opbrengsten van een cv worden vanaf 1 januari 2025 dus niet langer toegerekend aan de cv, maar aan de (commanditaire) vennoten.

De verkoop van een targetvennootschap op of na 1 januari 2025 heeft daardoor tot gevolg dat niet de open cv, maar de commanditaire vennoot een verkoopwinst realiseert. In casu betekent dit, dat X BV een resultaat behaalt op het lucratieve vermogensrecht.

Artikel 3.92b, eerste lid, Wet IB 2001 bepaalt dat ook het middellijk houden van vermogensrechten tot een werkzaamheid wordt gerekend. Nu de persoonlijke houdster X BV wordt geacht op grond van artikel 2.14bis, eerste lid, Wet IB 2001 een resultaat te behalen op het lucratieve vermogensrecht, leidt dit in beginsel ook tot een realisatie van het voordeel uit lucratief belang op het niveau van X. Dit wordt bevestigd in artikel 3.95b, tweede lid, Wet IB 2001. Dat bepaalt dat het inkomen uit een middellijk gehouden lucratief belang niet later wordt genoten dan het inkomen uit een onmiddellijk gehouden lucratief belang. Verkoop van de targetvennootschap door het private equityfonds leidt er dus toe dat bij X BV een vorderingsrecht ontstaat dat in de plaats treedt van het lucratieve vermogensrecht. Als de waarde van de vordering hoger is dan de boekwaarde van het lucratieve vermogensrecht, leidt dit in beginsel tot winstneming bij X.

Dit kan anders zijn indien uit de feiten van het specifieke geval kan worden afgeleid dat bij de verkoop van de targetvennootschap ten aanzien van de lucratieve rechten van X zodanige opschortende voorwaarden of onzekerheden gelden dat op grond van goed koopmansgebruik nog geen sprake is van het realiseren van een voordeel uit lucratief belang. Ook kan in individuele gevallen sprake zijn van een escrow of kapitaalklem op grond waarvan de voordelen niet voor dooruitdeling beschikbaar zijn (Artikel IV, onder 1 jo. artikel II, onder B, WFKR).In dergelijke gevallen hoeft bij X nog geen resultaat uit lucratief belang X te worden genomen. Dit zal van geval tot geval moeten worden beoordeeld.