[INGETROKKEN] KG:063:2022:7 BOR, omvorming indirecte gewone aandelen in tracking stocks, voortzettings- en bezitseis

Publicatiedatum 09-03-2023, 15:43 | Laatste update 22-07-2026, 11:45 |

Ingetrokken

Dit standpunt is ingetrokken, omdat het niet in overeenstemming is met het daarna gepubliceerde standpunt KG:003:2024:2 van de Kennisgroep aanmerkelijk belang.

Aanleiding

Schenker en twee andere aandeelhouders hebben een indirect aanmerkelijk belang in een deelneming, die een onderneming drijft. De toerekeningsregel van artikel 35c, vijfde lid, van de Successiewet 1956 (hierna: SW) is van toepassing, waardoor de bezittingen en schulden van de deelneming worden toegerekend aan de houderstervennootschap van schenker. De indirect gehouden gewone aandelen worden tijdens de bezitstermijn omgevormd in tracking stocks, waardoor de toerekening wijzigt.

Vraag

Leidt de omvorming van indirecte gewone aandelen in indirecte soortaandelen (zoals tracking stocks[voetnoot 1]), tot aanvang van een nieuwe bezitstermijn c.q. strijd met het voortzettingsvereiste van de bedrijfsopvolgingsregeling SW (hierna: BOR)?

Antwoord

Nee, mits de toerekening(sbalans) niet wijzigt door de omvorming van de indirecte gehouden aandelen. Als door de omvorming de toerekening wel wijzigt vangt er bij een toename deels een nieuwe bezitstermijn aan c.q. levert een afname deels strijd op met het voortzettingsvereiste.

Beschouwing

Voortzettingsvereiste

Bij de omvorming van indirecte gewone aandelen in indirecte soortaandelen in de voortzettingsperiode moet worden beoordeeld of de BV waarvan de aandelen zijn verkregen, gedeeltelijk ophoudt winst te genieten. Dit speelt met name bij casusposities met een tussenholding. De verkrijger behoudt dan de verkregen (directe) aandelen in de holding. Die aandelen worden niet omgezet of qua aanspraken beperkt, zodat zich ten aanzien van de verkregen directe aandelen geen gebeurtenis voordoet als bedoeld in artikel 35e, eerste lid, onderdeel c, ten eerste en ten tweede, van de Successiewet 1956 (hierna: SW).

Het gaat er derhalve om of door de omzetting van de indirecte aandelen de gebeurtenis van art. 35e, eerste lid, onderdeel c, ten derde, SW aan de orde is:

“3°. het lichaam waarop de vermogensbestanddelen betrekking hebben, houdt op uit de onderneming of de medegerechtigdheid, of een gedeelte daarvan, winst te genieten.”

De beoordeling in hoeverre er sprake is van ophouden winst te genieten gebeurt daarbij op het niveau van de holding nadat de toerekenregel is toegepast. De wetsgeschiedenis meldt over de toerekening bij holdingstructuren:

“Vervolgens vindt, net als thans het geval is, op holdingniveau de toets plaats of sprake is van voor de BOR kwalificerend ondernemingsvermogen. Deze toets vindt dus plaats met inachtneming van de toegerekende bezittingen en schulden. Daarbij worden de bezittingen en schulden van dat indirecte belang die op holdingniveau beleggingsvermogen vormen, er nog steeds uitgefilterd.” Kamerstukken II 2016/17, 34553, nr. 3, p. 38-39.

Deze benadering is logisch, de toerekenregel is immers ook toegepast bij het vaststellen over welk ondernemingsvermogen de verkrijger de BOR krijgt. Met andere woorden: over de aan de holding toegerekende bezittingen en schulden is de BOR toegepast, dus daarop rust het voortzettingsvereiste.

Voorbeeld

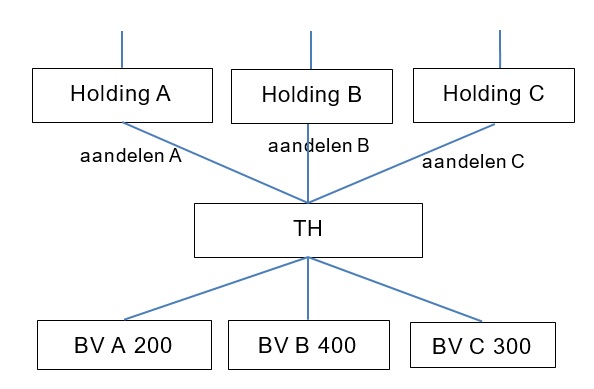

Drie personal holdings houden ieder 1/3 deel van de aandelen van een tussenholding. De tussenholding bezit enkel de aandelen van drie deelnemingen, die elk een onderneming drijven. De drie deelnemingen hebben ten tijde van de schenking of vererving een waarde van achtereenvolgens 200, 400 en 300, in totaal derhalve 900. De waarde van de aandelen van Holding A in de tussenholding is dan 1/3 x 900 = 300. De aandelen in Holding A zijn minder dan 5 jaar geleden geschonken.

Tijdens de voortzettingsperiode worden de aandelen in de tussenholding (hierna: TH) omgevormd tot tracking stocks met de letters A, B en C. De drie deelnemingen hebben nog steeds dezelfde waarde. De aandelen die Holding A heeft in de tussenholding zien voortaan enkel op de winsten en waardeontwikkeling van deelneming BV A, de aandelen die Holding B heeft op die van deelneming BV B en de aandelen die Holding C heeft op die van deelneming BV C. Is hierdoor het voortzettingsvereiste geschonden? Schematisch:

Uitwerking

Vóór de omvorming was Holding A (via toerekening) gerechtigd tot 1/3 van de winsten en waardeontwikkelingen van alle drie de deelnemingen/ondernemingen. Bij de verkrijging vond de toerekening plaats naar omvang van het belang. Hierbij werden als eerste alle bezittingen en schulden van de drie deelnemingen toegerekend aan TH, daarna werd naar omvang van het belang het onverdeeld aandeel van 1/3 in al deze bezittingen en schulden toegerekend aan Holding A. De BOR is dus toegepast over 1/3 deel van de bezittingen en schulden van de drie ondernemingen. Op dit ondernemingsvermogen (1/3 van elke onderneming) rust het voortzettingsvereiste.

Na de omvorming van de aandelen in TH in tracking stocks A, B en C, is Holding A statutair alleen gerechtigd tot (de winst en waardeontwikkeling van) BV A, zodat het (1/3) belang in BV B en BV C is geruild voor een extra (2/3) belang in BV A. De waarde van de aandelen die Holding A heeft in TH kan door deze omvorming dalen, omdat deelneming A minder waard is. Stel dat de waarde van deze aandelen hierdoor 200 wordt. Vanaf het moment van omvorming in soortaandelen wijzigt de wijze van toerekening (zie hierna voor een nadere toelichting). Hierdoor wordt voor de waarde van 200 de aan TH toegerekende bezittingen en schulden toegerekend aan Holding A. Dit houdt in dat na de omvorming 2/9-deel van de bezittingen en schulden van elk van de drie deelnemingen worden toegerekend aan holding A. Dat is een 2/9-onverdeeld aandeel (22,2%) in de bezittingen en schulden van deelneming BV A, een 2/9-onverdeeld aandeel in de bezittingen en schulden van deelneming BV B en 2/9-onverdeeld aandeel in de bezittingen en schulden van deelneming BV C.

Voor de beoordeling of sprake is van ophouden winst te genieten is, gezien de hierboven aangehaalde wetsgeschiedenis, leidend of de toerekening van de bezittingen en schulden van de drie deelnemingen door de omvorming wijzigt. Op (top-)holdingniveau wordt beoordeeld of er sprake is van (deels) ophouden winst te genieten. De statutaire gerechtigdheid van de indirect gehouden aandelen is dus niet maatgevend. Door de omvorming in soortaandelen wijzigt de wijze van toerekenen van toerekening op basis van omvang van het belang (bij gewone aandelen) als omschreven in artikel 35c, vijfde lid, eerste volzin, SW:

“Ingeval het lichaam waarin de erflater of schenker een aanmerkelijk belang als bedoeld in het eerste lid, onderdeel c, hield, direct of indirect een belang heeft in een ander lichaam, worden voor de toepassing van dit hoofdstuk en de daarop berustende bepalingen de bezittingen en schulden van dat andere lichaam, met inachtneming van de omvang van dat belang, toegerekend aan eerstbedoeld lichaam…”

naar toerekening op basis van de waarde van de aandelen (bij soortaandelen) als omschreven in artikel 35c, vijfde lid, voorlaatste zin, SW:

“Ingeval het aandelenkapitaal van de vennootschap waarin de erflater of schenker indirect een belang hield uit meerdere soorten aandelen bestaat, geschiedt de toerekening met inachtneming van de waarde in het economische verkeer van die aandelen.”

Dit pakt in het voorbeeld als volgt uit. De BOR is op de verkrijging van de aandelen Holding A toegepast over 300, zijnde het toegerekende 1/3-deel (33,3%) van de bezittingen en schulden in de drie ondernemingen. Na de omvorming vindt de toerekening plaats op basis van de waarde van 200 (zie ook Kamerstukken II 2008/09, 31930, nr. 10, p. 21, met name voorbeeld 2 en 3). Dit leidt tot een toerekening van 2/9-deel van de bezittingen en schulden in de drie deelnemingen. Bepaald moet worden of hierdoor sprake is van deels ophouden winst te genieten. Hierbij is het afgenomen toegerekende gedeelte van de ondernemingen leidend en moet de tussentijdse waardeverandering van de deelneming buiten beschouwing worden gelaten. In dit voorbeeld is deze afname 33,3% minus 22,2% = 11,1% per onderneming, dus in totaal 3 x 11,1% = 33,3%. Hierdoor wordt de BOR-vrijstelling naar evenredigheid teruggenomen en wel voor 1/3-gedeelte. In dit voorbeeld wordt de vrijstelling voor 100 ingetrokken.

Bij Holding B en Holding C is geen sprake van ophouden winst te genieten, omdat de indirect gehouden aandelen van deze holdings niet in waarde zijn gedaald.

Stel dat op moment van omvorming de waarde van BV A 175, van BV B 375 en van BV C 200 bedraagt (samen 750). De autonome waardeverandering moet bij het berekenen van intrekking van de vrijstelling buiten beschouwing worden gelaten. Wel zijn de waarden van de drie deelnemingen nodig om de toerekening van de bezittingen en schulden op moment van omvorming te bepalen. Voor de omvorming werd aan Holding A 1/3 (33,3%) van de drie deelnemingen/ondernemingen toegerekend. Na de omvorming is dat 175 van 750 is 23,3%. Dus een afname van 10% per deelneming. Hierdoor bedraagt de intrekking van de verleende vrijstelling 10% van 900 is 90.

Bezitseis

Als de bovenstaande omvorming tijdens de bezitstermijn plaatsvindt, dan vangt voor de aandelen in Holding B deels een nieuwe bezitstermijn aan. Dit is het geval omdat door de omvorming de toerekening van bezittingen en schulden van de deelnemingen/ondernemingen aan Holding B toeneemt. Of en in hoeverre de omvorming leidt tot een toename wordt beoordeeld op het moment van omvormen. De waardeverandering van de indirect gehouden aandelen in de periode tussen omvorming en verkrijging heeft geen invloed op het breukdeel waarmee aan de bezitseis wordt voldaan.

In het voorbeeld dat deelneming A een waarde heeft van 200, deelneming B een waarde van 400 en deelneming C een waarde van 300 stijgt door de omvorming de toerekening aan Holding B van een 1/3-aandeel (een bedrag van 300 van 900) in de drie ondernemingen, naar een 4/9-aandeel (een bedrag van 400 van 900) in de drie ondernemingen. Door de omvorming krijgt Holding B een groter gedeelte van de bezittingen en schulden van de drie ondernemingen toegerekend, te weten 1/9-gedeelte meer. Als ten tijde van de verkrijging de deelnemingen nog steeds evenveel waard zijn is bij verkrijging van de aandelen van Holding B voor een waarde van 100 (1/9 van 200, 1/9 van 400 en 1/9 van 300) niet voldaan aan de bezitseis. Ook als de aandelen van Holding B bijvoorbeeld twee jaar na de omvorming worden geschonken is hooguit met 1/3-aandeel van de drie ondernemingen voldaan aan de bezitseis.

Waardestijging in de periode tussen omvorming en verkrijging heeft geen invloed op het breukdeel. Dus stel dat twee jaar later alleen deelneming BV B in waarde is gestegen en wel van 400 naar 500, dan is de toerekening ten tijde van de schenking 5/10-gedeelte van elke deelneming. Maar slechts met 1/3-gedeelte van elke deelneming is voldaan aan de bezitseis.

Het arrest van HR 29 mei 2020, ECLI:NL:HR:2020:867, waarin de Hoge Raad oordeelde dat de bezitseis niet ziet op uitbreiding van de objectieve onderneming met gekochte activa (waarmee voorheen een onderneming werd gedreven), is hier niet van toepassing. Het toegerekende gedeelte van de onderneming bleef daar immers gelijk. Enkel de onderneming werd uitgebreid, waarover de Hoge Raad oordeelde dat er niet deels een nieuwe bezitstermijn aanvangt.

Bij Holding A en Holding C vangt in het eerste voorbeeld niet deels een nieuwe bezitstermijn aan, aangezien de toerekening niet toeneemt door de omvorming. Voor Holding A was de toerekening voor de omvorming immers 1/3 (300 van 900) en na de omvorming is deze 2/9 (200 van 900). Voor Holding C bleef de toerekening gelijk (300 van 900).

Tussentijdse wijziging waarde soortaandelen

Op zich kan iedere wijziging van de waarde van indirect gehouden soortaandelen in de bezits- of voortzettingsperiode leiden tot een gewijzigde toerekening. Zoals hierboven toegelicht vangt geen nieuwe bezitstermijn aan als de toename van toerekening het gevolg is van autonome waardestijging van de deelneming.

Parallel daaraan levert een autonome waardedaling van soortaandelen geen strijd op met het voortzettingsvereiste. Artikel 35e SW somt immers limitatief op bij welke gebeurtenissen niet voldaan wordt aan het voortzettingsvereiste. Dat betekent dat autonome waardedaling bij indirect soortaandelen niet tot terugnemen van de BOR leidt. Door waardedalingen wijzigt de gerechtigdheid tot de onderneming(-en) niet, waardoor geen sprake kan zijn van ophouden winst te genieten. Zoals hierboven uitgelegd is dat anders als de gewijzigde toerekening het gevolg is van omvorming van de indirect gehouden aandelen.

Voetnoten

[voetnoot 1, terug naar tekst] Dat zijn aandelen die op grond van de statuten specifieke rechten hebben, bijvoorbeeld recht op de winsten en waardeontwikkelingen van één van de deelnemingen.